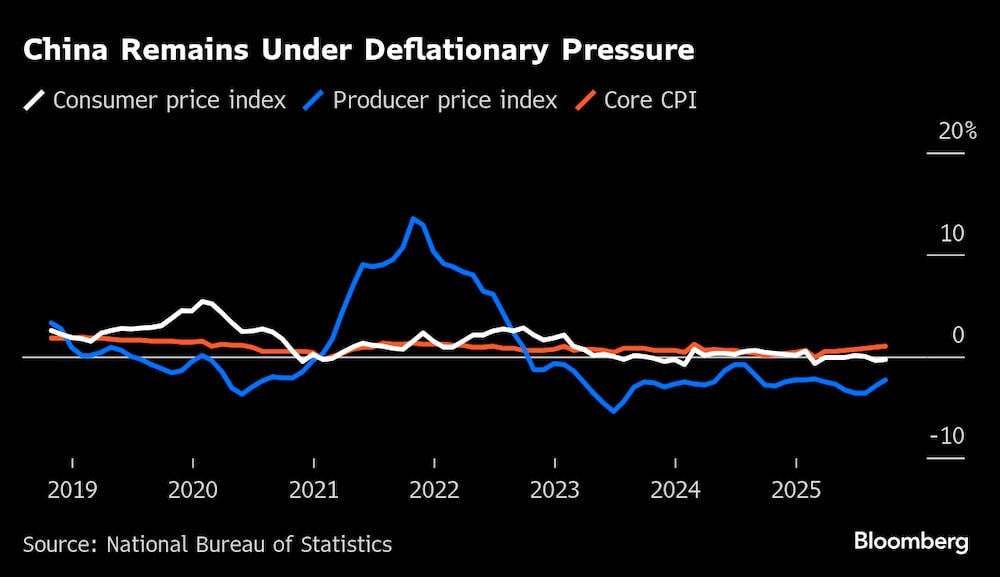

Bloomberg — La deflación de China se atenuó en septiembre, aunque el ritmo de la mejora no logra detener la racha más larga de caídas de precios en toda la economía del país desde las reformas de mercado de finales de los años setenta.

Los precios a la puerta de fábrica cayeron un 2,3% con respecto al año anterior, después de deslizarse un 2,9% en agosto, el 36º mes consecutivo de descensos que estuvo en línea con las previsiones. La deflación de los productores se moderó por segundo mes consecutivo, aunque se mantuvo en cero en términos intermensuales.

Ver más: Donald Trump se planta contra cualquier actividad de militares chinos en Argentina

Presionados por la caída del coste de los alimentos, los precios al consumo cayeron un 0,3%, según informó el miércoles la Oficina Nacional de Estadística, por debajo de la estimación media de menos 0,2% en una encuesta de Bloomberg entre economistas. El índice de precios al consumo subyacente, que excluye los artículos volátiles como los alimentos y la energía, subió a un máximo de 19 meses del 1%.

Morgan Stanley espera que la base de comparación del IPC subyacente y de los precios de producción pase “del viento de cola al viento en contra” en el cuarto trimestre, después de que se beneficiaran de efectos estadísticos favorables.

“Una mejora de la demanda y la oferta ha estabilizado los precios en algunas industrias, como la minería del carbón y los equipos solares”, declaró en un comunicado Dong Lijuan, jefe de estadística de la NBS.

La reacción de los mercados a los datos fue relativamente moderada, y el índice CSI 300 de valores chinos en tierra apenas varió. El índice Hang Seng China Enterprises subió alrededor de un 1%, después de caer durante tres sesiones consecutivas, ya que un funcionario estadounidense sugirió que las tensiones comerciales se relajarían.

La segunda mayor economía del mundo lleva sumida en la deflación desde el final de la pandemia, y el desplome del mercado inmobiliario ha agravado la débil demanda de los consumidores. El exceso de capacidad en algunas industrias ha provocado un exceso de producción, obligando a las empresas a recortar los precios para sobrevivir.

Lo que dice Bloomberg Economics

“La relajación de la deflación de los precios al consumo y al productor en China en septiembre se debió a las medidas para frenar la competencia de precios, no a un repunte de la demanda. La experiencia de 1998-2003 demuestra que se necesita una recuperación sostenida de la demanda para avivar la inflación. Los indicadores de alta frecuencia muestran que esa condición aún no se ha cumplido”.

- David Qu.

Las presiones deflacionistas han persistido a pesar de los intentos del gobierno por frenar o detener las aplastantes guerras de precios y la competencia entre fabricantes. El deflactor del PIB de China, la medida más amplia de los precios, ha estado en declive durante más de dos años en el tramo más largo desde que comenzaron los datos trimestrales en 1992.

Aún así, la última lectura de los precios en septiembre se sumó a los signos de alivio de la deflación en algunos sectores como resultado del esfuerzo por frenar lo que el gobierno ha llamado “competencia desordenada”. Lo que aún no está claro es si el cambio de tendencia puede mantenerse.

El sector de los metales ferrosos, incluidos los fabricantes de hierro y acero, vio cómo los precios subían un 2,6% respecto al mes anterior, su mayor incremento desde finales de 2023. La minería del carbón y la industria del lavado registraron una subida del 2,5%.

Nueve trimestres consecutivos de caídas de precios en toda la economía reflejan un desajuste entre la oferta y la demanda, que lastra los balances de las empresas y presiona a la baja los ingresos de los hogares y del gobierno. Citigroup Inc. (C) estima que el deflactor del PIB se mantuvo en torno al -1,3% en el tercer trimestre.

El gobierno chino redujo su objetivo oficial de inflación al consumo a alrededor del 2% para 2025, el nivel más bajo en más de dos décadas. Aun así, el crecimiento de los precios ha sido cercano a cero o negativo durante gran parte de este año.

China tiene previsto anunciar los datos del tercer trimestre de actividad económica el 20 de octubre, y la mayoría de los analistas prevén una ralentización con respecto al primer semestre.

Un buen resultado en los dos primeros trimestres significa probablemente que China alcanzará el objetivo oficial de crecimiento de alrededor del 5%, con lo que un nuevo estímulo probablemente no estará en la agenda de una reunión del gobernante Partido Comunista a finales de este mes.

“Teniendo en cuenta la ralentización del impulso en el tercer trimestre, otro mes de deflación sugiere que la relajación de la política monetaria sigue sobre la mesa”, declaró en un informe Lynn Song, economista jefe para la Gran China del ING Bank NV.

Ver más: China emplea las tierras raras como un arma para afianzar su poder en el comercio global

Pero tras el reciente recrudecimiento de las tensiones comerciales entre Pekín y Washington, es probable que el Banco Popular de China se mantenga a la espera antes de una esperada reunión entre el presidente Donald Trump y el presidente chino Xi Jinping a finales de este mes.

“Eso dejaría munición para apoyar a los mercados si las conversaciones no van bien”, dijo Song de ING. “Noviembre, en consecuencia, sigue siendo una ventana interesante para vigilar una posible relajación”.

Lea más en Bloomberg.com