Bloomberg — A los inversores les preocupa que el repunte del crédito mundial, que dura ya un año, esté disimulando el riesgo de que la incertidumbre de la política estadounidense lleve a la mayor economía del mundo a una recesión.

Algunos están haciendo sonar la alarma de que esto podría ser un acontecimiento de “cisne gris”, un choque que es predecible en teoría, pero en gran parte ignorado hasta que golpea. A diferencia de los cisnes negros, que son realmente imprevistos, los cisnes grises acechan a plena vista.

Ver más: FMI dice que la economía de EE.UU. bajará el ritmo este año, aunque no prevé una recesión

En contraste con la venta masiva en otras clases de activos, hasta ahora se han descontado muy pocas malas noticias en los mercados de crédito, y el lunes los bancos cerraron un acuerdo de deuda por valor de 7.450 millones de euros (US$8.100 millones). Esto puede parecer complaciente, ya que el presidente estadounidense Donald Trump se prepara para imponer un aluvión de aranceles comerciales esta semana.

“Los mercados de crédito en EE.UU. están poniendo en precio una probabilidad de recesión mucho menor que los mercados de renta variable y algo tiene que ceder”, dijo Chris Ellis, gestor de carteras de alto rendimiento con sede en Londres en Axa Investment Managers. “He oído describirlo como un riesgo de ‘cisne gris’ en el mercado, lo que me parece acertado. No sabemos exactamente qué podría desencadenar una liquidación, pero tenemos que andarnos con cuidado.”

Un modelo de los estrategas de JPMorgan Chase & Co. (JPM) mostró a mediados de marzo que el S&P 500 estaba valorando en un 33% la probabilidad de una recesión en EE.UU., frente al 17% de finales de noviembre, mientras que el crédito sólo estaba valorando entre un 9% y un 12% de probabilidades.

Aunque los estrategas del banco pensaban que el mercado bursátil estadounidense podría estar sobrevalorando el riesgo, el S&P 500 acaba de sufrir su peor trimestre desde 2022. Mientras tanto, el dolor visto hasta ahora en los mercados de bonos basura, supuestamente el rincón más arriesgado del mundo de la deuda, ha sido limitado.

Con Trump planeando un “Día de la Liberación” el 2 de abril para imponer aranceles a los principales socios comerciales y la Unión Europea preparada para tomar represalias, los riesgos ya deberían ser ampliamente conocidos. Las nuevas restricciones comerciales impuestas a la industria automovilística la semana pasada ofrecieron un ejemplo de cómo el crédito podría ser vulnerable a este tipo de riesgo de cisne gris.

Los aranceles del 25% a todas las empresas automovilísticas no estadounidenses obligaron a un proveedor de automóviles a endulzar los precios para evitar tener que cancelar un acuerdo de deuda viva, mientras que varias otras empresas, tanto en Europa como en EE.UU., vieron caer los precios de sus bonos y ampliarse los diferenciales. Ahora, un paquete de deuda de US$2.250 millones para un fabricante canadiense de piezas de automóviles se ve amenazado por los riesgos arancelarios de esta semana.

Y el martes, Pacific Investment Management Co, uno de los mayores inversores en bonos del mundo, advirtió de que las agresivas políticas comerciales, de recorte de gastos y de inmigración de Trump amenazan con ralentizar la economía estadounidense más de lo previsto. A ello siguieron datos que mostraban que la actividad de las fábricas estadounidenses se contrajo por primera vez este año, mientras que los precios se aceleraron bruscamente por segundo mes consecutivo al resonar en el país el tamborileo de unos aranceles más elevados.

Comprando a ciegas

En general, los factores técnicos han estado enmascarando el impacto en los mercados de crédito. La falta de negociación ha supuesto una menor oferta de deuda, mientras que los atractivos cupones que se ofrecen en un entorno de tasas más altas han estado atrayendo los flujos de fondos. Algunos inversores también han estado pasando de los préstamos apalancados a los bonos de alto rendimiento.

“La técnica ha sido tan fuerte en el crédito que los inversores pasivos, como los ETF o los fondos de vencimiento, están comprando bonos a ciegas”, afirmó el responsable mundial de bonos de Candriam, Nicolas Jullien.

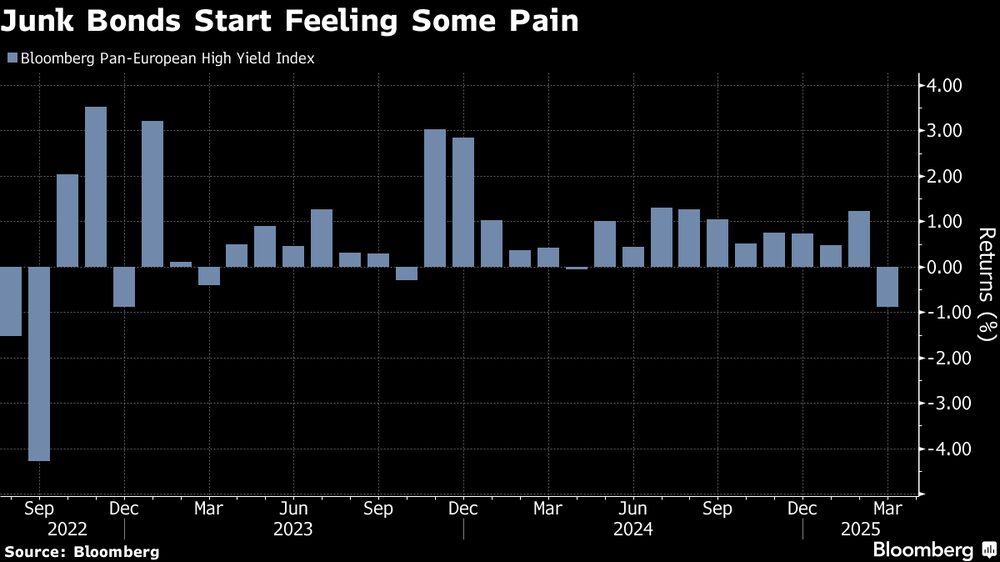

En las últimas semanas, los bonos de alto rendimiento han empezado a venderse junto con los mercados bursátiles mundiales. Marzo fue el peor mes para la rentabilidad de los bonos de alto rendimiento desde septiembre de 2022 en Europa y octubre de 2023 en Estados Unidos.

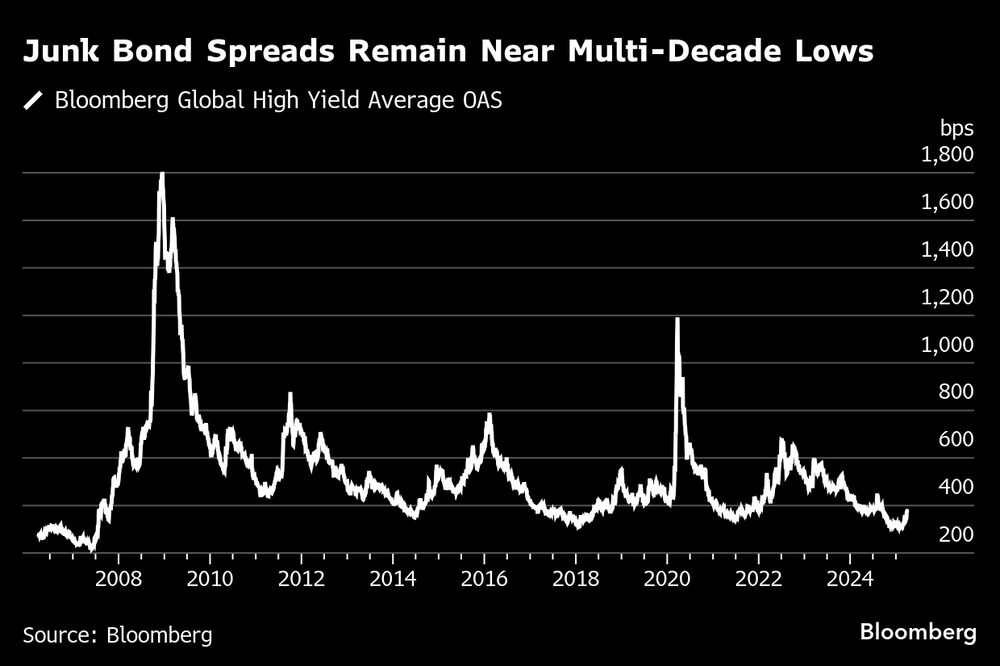

Y sin embargo, sobre una base histórica, los diferenciales siguen estando en muy buena forma. Normalmente, se considera que un diferencial de los bonos basura de 800 puntos básicos presagia una recesión. Incluso después de la reciente liquidación, están a menos de la mitad de esa cifra a ambos lados del Atlántico. El lunes, los bancos cerraron una venta de préstamos apalancados y bonos de alto rendimiento para financiar la compra por parte de Clayton Dubilier & Rice de una participación en una unidad de Sanofi SA.

“Hemos incorporado una postura de cartera ligeramente más defensiva, ya que consideramos que los diferenciales de crédito, sobre todo en EE.UU., dejan a los inversores expuestos a cualquier posible mala noticia”, afirmó Sriram Reddy, responsable de gestión de carteras de clientes de la gestora de inversiones alternativas Man Group Plc. “No hay un desencadenante específico al que estemos atentos: podría tratarse de una multitud de factores diferentes que podrían ampliar los diferenciales, pero las corrientes subyacentes apuntan a una ralentización del crecimiento”.

Otros indicadores del mercado muestran que la preocupación va en aumento, ninguno más que la cantidad de dinero que se mantiene en efectivo: más de US$7 billones sólo en Estados Unidos. El oro, mientras tanto, subió por las nubes hasta alcanzar el martes un nuevo máximo histórico cerca de los 3.150 dólares por onza. Y los índices de swaps de incumplimiento crediticio con calificación de basura en Europa y EE.UU., utilizados para protegerse del riesgo crediticio, han alcanzado sus niveles más altos desde agosto.

Los riesgos de cisne gris elegidos para 2025 por Nomura Holdings Inc. (NMR) incluían un desplome de las acciones de Nvidia Corp. (NVDA), rendimientos del Tesoro estadounidense a 10 años por encima del 6% y una sacudida del crecimiento estadounidense.

Ver más: Estrategas de Wall Street retroceden en sus previsiones del S&P 500: no descartan repunte

Jullien, de Candriam, considera que los diferenciales aún no reflejan el riesgo crediticio implícito en el mercado de alto rendimiento en general. En cuanto al sector automovilístico, cree que será necesario ajustar las calificaciones crediticias, incluso rebajarlas varios escalones en algunos casos.

“Definitivamente podríamos ampliar para reflejar un mayor riesgo de recesión”, dijo. “Algunos sectores muy expuestos y sensibles a los aranceles, como el del automóvil, podrían entrar en territorios estresados”.

Lea más en Bloomberg.com