Bloomberg — Las cosas se están poniendo difíciles para la Reserva Federal.

Con la vista puesta en la inflación, los funcionarios se inclinan por mantener estables los tipos cuando se reúnan en Washington el martes y el miércoles. Pero los temores a una desaceleración van en aumento, y el presidente Donald Trump y algunos de sus adjuntos siguen martilleando al banco central para que recorte los tipos de interés.

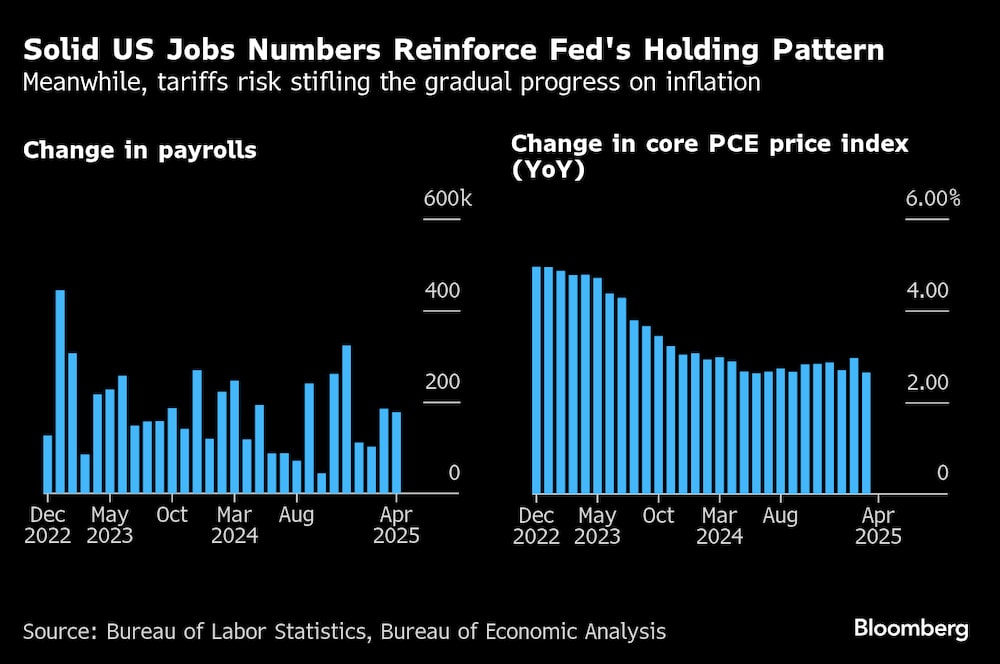

Atrapado en ese aprieto, el presidente de la Fed, Jerome Powell, puede haberse sentido reconfortado por los datos del Gobierno del viernes, que mostraron un saludable aumento de 177.000 en las nóminas de abril. Mientras el mercado laboral se mantenga firme, la Fed podrá justificar más fácilmente el mantenimiento de la calma.

Mientras tanto, el indicador de inflación favorito de la Fed mostró que las presiones sobre los precios continuaban suavizándose lentamente. Aunque Powell y compañía normalmente acogerían con agrado un enfriamiento de este tipo, el aumento de los aranceles estadounidenses sobre las importaciones corre el riesgo de dar al traste con los progresos que han realizado en materia de inflación.

De hecho, la incertidumbre es el factor dominante ahora para los principales bancos centrales de todo el mundo. La Casa Blanca está persiguiendo acuerdos en el frente arancelario que podrían volver a cambiar el panorama, una pesadilla para cualquiera que intente prever las condiciones económicas futuras.

Lo que dice Bloomberg Economics:

“Esperamos que Powell se oponga a los precios del mercado y señale una renovada prioridad en la estabilidad de precios. Funcionarios como el presidente de la Fed de Richmond, Thomas Barkin, y la gobernadora de la Fed, Adriana Kugler, han expresado su preocupación por la posibilidad de que las expectativas de inflación se estén relajando. Si a esto añadimos la sólida impresión de las nóminas de abril, hay poca presión para un recorte a corto plazo.”

- Anna Wong, Stuart Paul, Eliza Winger, Estelle Ou y Chris G. Collins, economistas.

El Banco Central Europeo ha seguido recortando los tipos en previsión de una desinflación continuada y un crecimiento más débil provocado por los aranceles estadounidenses. Pero la inflación de la zona euro se mantuvo inesperadamente estable en un informe publicado el viernes, mientras que una medida subyacente saltó.

Otra ilustración de la niebla de la guerra comercial: El Banco de Canadá abandonó en abril su práctica habitual de publicar una previsión de base. En su lugar, emitió dos escenarios potenciales -y muy diferentes- que dependen de cómo acabe la disputa arancelaria de Canadá con EE UU.

El calendario de datos económicos de EE.UU. es ligero en la próxima semana. El lunes, el Institute for Supply Management publica su índice de servicios de abril.

A continuación, los economistas se centrarán en los datos de solicitudes de subsidio de desempleo en busca de cualquier indicio de que los despidos se estén acentuando. Las solicitudes iniciales de la semana que finalizó el 26 de abril saltaron a su nivel más alto desde febrero, en gran parte debido a un aumento de las solicitudes de Nueva York relacionado con la recesión primaveral.

En Canadá, el recién elegido primer ministro, Mark Carney, se reunirá con Trump a lo largo de la semana, y también empezará a formar un gabinete.

Los datos de empleo podrían mostrar una debilidad continuada, las cifras del comercio de mercancías de marzo reflejarán los aranceles y el informe de estabilidad financiera del Banco de Canadá ofrecerá una visión de la capacidad de las empresas y los hogares para capear una posible recesión.

Por lo demás, están previstas varias decisiones monetarias, con recortes de tipos previstos en el Reino Unido y Polonia, una subida en Brasil y ningún cambio en Suecia y Noruega.

Pulse aquí para ver lo que ocurrió la semana pasada, y a continuación encontrará nuestro resumen de lo que está por venir en la economía mundial.

Latinoamérica

El Banco Central de Argentina, la unidad local de Citi en México y el Banco Central de Brasil, con su encuesta semanal Focus a los economistas, ofrecen lecturas de mercado.

La buena noticia para el Banco Central de Brasil antes de su reunión de los días 6 y 7 de mayo es que las expectativas de inflación parecen estar por fin estabilizándose.

La mala noticia es que siguen en niveles alarmantemente elevados. Los analistas consideran que el BCB se inclinará por una subida de tipos de medio punto, hasta el 14,75%, el miércoles. El viernes, el consenso anticipado sitúa los datos de los precios al consumo de abril en el 5,48%.

El banco central de Perú, a diferencia del de Brasil, no tiene un problema de inflación y su economía no necesita estímulos. El consenso mantiene al jefe Julio Velarde y a sus colegas en el 4,75% para una cuarta reunión.

El banco central de Colombia, por su parte, ofrece el lunes su informe trimestral de política monetaria, con previsiones actualizadas y análisis de escenarios.

El BanRep publica el martes las actas de su reunión del 30 de abril, en la que los funcionarios aplicaron por sorpresa un recorte de un cuarto de punto, hasta el 9,25%. La estimación mediana de los economistas encuestados por el banco central ve otros 250 puntos básicos de relajación este año y el próximo.

Además de Brasil, México, Colombia y Chile publicarán los informes de precios al consumo de abril.

Chile y Colombia podrían registrar una desinflación moderada, mientras que en Brasil y México es probable que los precios al consumo suban - en el caso de México, superando el tope del 4% del rango objetivo del banco central.

Asia

En la región se publicarán datos sobre la actividad fabril o de servicios de varios países, como China, Japón, Singapur y la India, que proporcionarán una visión temprana del impacto de los aranceles de Trump.

La semana comienza con la decisión de Pakistán sobre los tipos de interés, mientras se intensifican las tensiones con la vecina India.

El mismo día, Singapur publica las ventas minoristas de marzo, mientras que las cifras de Indonesia probablemente mostrarán que la economía de ese país se contrajo en el primer trimestre.

Al día siguiente, China publica el informe de actividad Caixin de abril, en un momento en que las medidas en toda Asia muestran un repentino empeoramiento debido a la guerra comercial de Trump. Vietnam tiene una avalancha de datos en el grifo, desde la inflación hasta el comercio y las ventas minoristas, mientras que Australia - donde las elecciones del sábado vieron al Partido Laborista de centro-izquierda en el poder con una mayoría creciente - informa de las aprobaciones de construcción.

El miércoles, Nueva Zelanda y Filipinas publicarán informes sobre el empleo, mientras que los datos de Tailandia mostrarán que los precios al consumo probablemente siguieron bajando en abril.

El jueves, el banco central de Malasia mantendrá sin cambios los tipos de interés en el 3%, mientras que los datos del primer trimestre mostrarán probablemente que la economía filipina mantuvo su impulso en el nuevo año.

El viernes, todas las miradas estarán puestas en los datos comerciales de China correspondientes a abril, el primer mes desde que se impusieron los aranceles estadounidenses del “Día de la Liberación” y Pekín tomó represalias.

Otro conjunto de datos clave procede de Japón, donde los inversores se centrarán en los salarios reales después de que cayeran por segundo mes consecutivo en febrero. Corea del Sur publicará su balanza de pagos, mientras que Indonesia tendrá datos sobre la confianza de los consumidores. Por último, los inversores vigilarán con atención los datos de inflación de China el sábado.

Europa, Oriente Medio y África

Se espera que el Banco de Inglaterra recorte los costes de endeudamiento el jueves. Armados con previsiones que tienen en cuenta la embestida arancelaria de Trump, los funcionarios probablemente suavizarán a pesar de las presiones sobre los precios que han mantenido la inflación notablemente por encima del 2%.

A continuación, los inversores analizarán las declaraciones del gobernador Andrew Bailey, y los observadores prevén actualmente que los responsables políticos británicos mantengan un ritmo lento pero constante de un recorte de tipos por trimestre.

Las decisiones de los bancos centrales nórdicos el mismo día pueden mostrar a los funcionarios en un modo de esperar y ver:

- Se espera ampliamente que el Riksbank de Suecia mantenga su tipo de interés en el 2,25% para una segunda reunión. La inflación se ha mantenido elevada incluso cuando un indicador de crecimiento mostró un probable estancamiento en el primer trimestre. Con los economistas recortando las previsiones de expansión, aumentan las expectativas de un recorte de los tipos de un cuarto de punto a finales de año.

- En Noruega, también se prevé que los banqueros centrales se abstengan de un movimiento de los tipos, en línea con su proyección de marzo de sólo dos recortes este año, muy probablemente a partir de septiembre. La gobernadora Ida Wolden Bache ha dicho que no todo el reciente repunte de la inflación parece temporal. La nación tiene poca exposición comercial directa con EE.UU., pero los funcionarios se preocupan por los efectos en cadena de una guerra arancelaria global.

Están previstos anuncios monetarios en toda Europa del Este:

- El banco central de Polonia se dispone a bajar los costes de los préstamos el miércoles por primera vez en 19 meses. Esto sigue a un giro de choque hacia la flexibilización por parte del gobernador Adam Glapinski que podría suponer un recorte de los tipos a menos de dos semanas de las elecciones presidenciales del 18 de mayo en el país.

- Al día siguiente, en Praga, los responsables políticos checos podrían promulgar su último recorte del ciclo. La vicegobernadora del Banco Nacional Checo, Eva Zamrazilova, planteó esa posibilidad en una entrevista el lunes, y el gobernador, Ales Michl, adoptó un tono similar.

- Una decisión serbia está prevista para el jueves, después de que los funcionarios mantuvieran sin cambios los costes de endeudamiento por séptimo mes consecutivo en abril, tras una inflación pegajosa y meses de protestas políticas.

Las decisiones africanas también están en el calendario:

- El miércoles, Mauricio tiene previsto dejar su tipo de interés oficial en el 4,5% para contener las presiones sobre los precios en medio de la incertidumbre sobre los aranceles estadounidenses.

- Un día después, el banco central de Uganda recortará probablemente los costes de endeudamiento. La inflación sigue por debajo de su objetivo del 5% y el chelín se ha mantenido prácticamente estable desde mediados de abril.

La política monetaria será uno de los temas centrales de la Conferencia Económica de Reikiavik a finales de semana. Allí estarán Bailey, del Banco de Inglaterra, y varios banqueros centrales más, desde EE.UU. hasta China y Sudáfrica.

El Consejo de Gobierno del BCE celebra su retiro anual en Oporto, Portugal, el martes y el miércoles, con la revisión de la estrategia del banco central en el orden del día.

En cuanto a los datos de la zona euro, las cifras industriales podrían atraer la atención, con los datos de producción de Francia, Alemania y España, junto con los pedidos de fábrica alemanes.

Los datos suizos del lunes podrían mostrar una inflación en mínimos de cuatro años, y el jefe del banco central, Martin Schlegel, hablará al día siguiente. También se publicarán las cifras de los precios al consumo de Suecia, Noruega y Hungría.

Turquía publica la inflación de abril el lunes. Se espera un resultado anual estable del 38%, aunque es probable que el crecimiento mensual de los precios haya aumentado después de que la detención del alcalde de Estambul provocara una fuerte depreciación de la lira frente al dólar.