")

Bloomberg — En la primera fiebre por los refugios de inversión en años, los bonos del Tesoro estadounidense se enfrentan a una seria competencia como destino de los fondos globales.

Los rendimientos del Tesoro de referencia a 10 años han caído unos 40 puntos básicos este año, brevemente empujados por debajo del 4% el lunes por el aluvión de aranceles del presidente Donald Trump que, según los economistas, elevan el riesgo de recesión.

Ver más: El rendimiento de los bonos a 30 años llega a su nivel más alto desde marzo de 2020

Por el contrario, las tasas comparables tanto en Europa como en Japón han subido. En Alemania, el bund a 10 años al 2,61% refleja la perspectiva de una avalancha de emisiones de bonos a medida que el gobierno aumenta el gasto en defensa. Mientras tanto, la tasa de los bonos japoneses a 10 años se ha disparado tras pasar años en torno a cero y ronda ahora el 1,25%, ya que los inversores se preparan para una política monetaria más restrictiva allí.

Aunque ambos están todavía muy por debajo de los rendimientos del Tesoro, se encuentran en niveles que los hacen parecer más atractivos que los bonos del Tesoro para los inversores europeos y japoneses que cubren su exposición al dólar cuando compran títulos estadounidenses. Eso podría atraer a los inversores a cambiar las asignaciones a sus mercados de origen, donde las perspectivas políticas parecen más estables.

“La idea de que varias de las políticas de la administración podrían socavar la demanda extranjera de bonos del Tesoro ha ido ganando adeptos”, dijo Matthew Raskin, jefe de investigación de tasas estadounidenses del Deutsche Bank AG. (DB).

Todo ello se suma a un mundo en el que el excepcionalismo estadounidense ya no es el tema dominante, con implicaciones potencialmente trascendentales a largo plazo: Deutsche Bank advierte de una “crisis de confianza” en el dólar, mientras que UBS Group AG ve un disparo en el brazo al estatus del euro como moneda de reserva mundial.

Sin duda, hasta que se produzca tal cambio, merece la pena una buena dosis de escepticismo. Los bonos gubernamentales parecían igualmente atractivos a mediados de 2023, sólo para que una agresiva venta de bonos del Tesoro enviara los rendimientos estadounidenses a 10 años al 5%, erosionando la ventaja de rendimiento de Europa. Si los aranceles reavivan la inflación, eso podría impulsar de nuevo al alza los rendimientos estadounidenses.

Sin embargo, el hecho de que tal cambio en los flujos esté siquiera en discusión muestra que los inversores se están preparando para que Europa desempeñe un papel más importante en los mercados mundiales a medida que se calienta la competencia por el capital. Eso podría provocar una mayor vulnerabilidad en un mercado del Tesoro estadounidense que se ha encontrado propenso a las huelgas de compradores en los últimos años ante la preocupación de que la oferta pueda aumentar.

Una de las primeras pruebas llegará el martes, cuando el gobierno estadounidense tiene previsto vender US$58.000 millones en títulos a tres años, seguidos de vencimientos a 10 y 30 años a finales de esta semana.

Lo que dicen los estrategas de Bloomberg

Los operadores de bonos tratarán de calibrar, ¿será la Fed o el presidente Trump? Si ambos mantienen su postura actual, cada subasta del Tesoro será una mina terrestre que los inversores temerán pisar.

-Mark Cranfield, estratega de Markets Live, Singapur.

Con el mundo al borde de un shock de crecimiento global a menos que los aranceles se suavicen materialmente, el mercado del Tesoro podría actuar normalmente como un refugio seguro. Pero las reglas estándar de las finanzas internacionales están en proceso de trastocarse. Los bonos del Tesoro y el dólar ya no son los instrumentos libres de riesgo que eran antes.

-Simon White, estratega macro, Londres.

Por el momento, los recientes movimientos de los precios presentan a los inversores una paradoja: los inversores han acudido en masa a los bonos del Tesoro como refugio en la agitación de la guerra comercial, haciendo subir sus precios y generando ganancias para los tenedores existentes. Sin embargo, debido a que los rendimientos se mueven en dirección opuesta al precio, los bonos se vuelven menos atractivos para los nuevos compradores, a los que ahora se les ofrecen menores rendimientos.

Tradicionalmente, el déficit presupuestario de EE.UU. se ha financiado en parte con una oleada de capitales procedentes de todo el mundo que buscaban exposición a los bonos del Tesoro. En total, la propiedad extranjera de bonos del Tesoro estadounidense supone alrededor de un tercio del mercado, mientras que el sector extranjero fue la mayor fuente de demanda de bonos estadounidenses el año pasado, según un análisis de Barclays Plc (BCS) de los datos de flujos de fondos. Ello reflejó una compra neta de US$910.000 millones, de los que aproximadamente la mitad correspondió a bonos del Tesoro, señalaron.

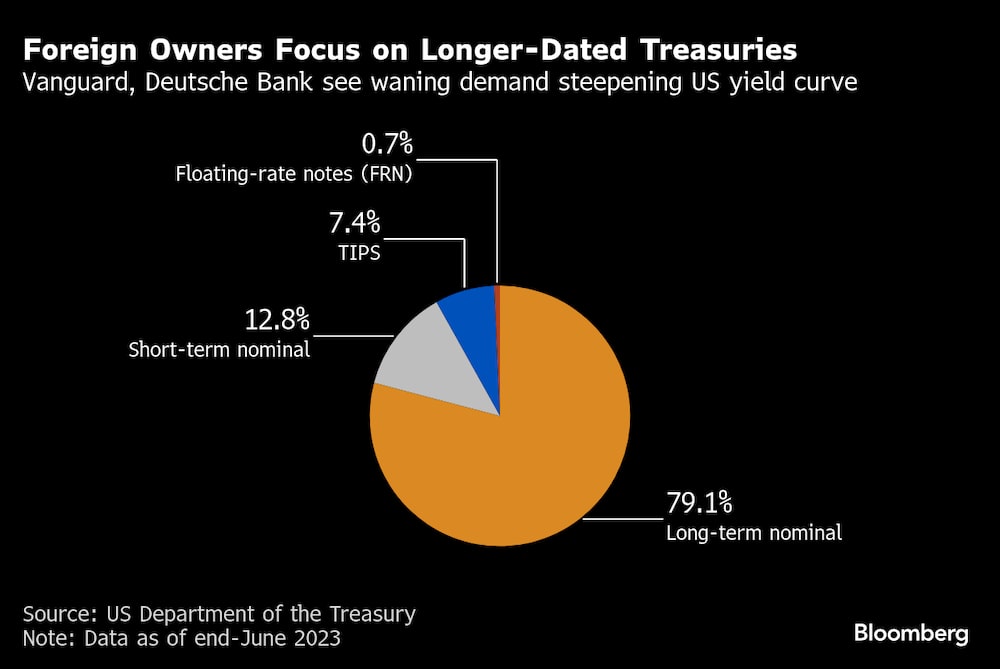

Crucialmente, la gran mayoría de las tenencias extranjeras de bonos del Tesoro están en vencimientos más largos, según los datos del gobierno estadounidense. Eso significa que a medida que se disipa la demanda extranjera, puede empinarse la curva de rendimientos de EE.UU., dijo Ales Koutny, jefe de tasas internacionales de Vanguard, lo que significa que las tasas a largo plazo suben en relación con los de corto plazo.

Una indicación temprana de cómo los inversores están navegando por los cambios globales en los rendimientos puede llegar dentro de unos días. El nuevo año fiscal acaba de comenzar en Japón, un momento en el que las empresas de ese país suelen revisar sus estrategias de asignación. Japón es un actor clave en los mercados mundiales de renta fija debido a la política de tasas ultrabajos aplicada durante décadas por el Banco de Japón, que envió a los inversores al resto del mundo en busca de rendimientos.

“Es posible que se produzca un desplazamiento de fondos por parte de los inversores japoneses, ya que los rendimientos en Europa son más atractivos”, afirma Hideo Shimomura, gestor principal de carteras de Fivestar Asset Management Co. en Tokio. “Creo que esa es la dirección que tomarán los inversores japoneses en general”.

Alemania inició el cambio a principios de marzo, cuando anunció sus planes de desbloquear cientos de miles de millones de euros para defensa e infraestructuras. Los rendimientos de los bonos del gobierno se dispararon a medida que los inversores preveían una avalancha de emisiones de bonos para pagar el gasto.

La gran reserva de ahorro excedentario de la Unión Europea significa que es el mayor tenedor extranjero de deuda pública estadounidense, mientras que también desempeña un papel destacado en la financiación de las empresas estadounidenses. Si las naciones europeas aumentan significativamente la inversión, es posible que ese ahorro se quede en casa.

Mientras tanto, la política estadounidense bajo Trump parece menos estable, lo que podría erosionar el atractivo de los bonos del Tesoro. Además de su guerra comercial, Trump ha trastornado la política interna al emprender un esfuerzo para reducir drásticamente el gobierno federal y ha alienado a aliados de larga data al expresar su deseo de adquirir el Canal de Panamá, Groenlandia y Canadá.

“El mercado internacional está realmente rascándose la cabeza y preguntándose cuáles son los principios que se defienden y cómo pesa eso en la certidumbre de los rendimientos esperados en el futuro”, dijo Mark Howard, analista senior de multiestrategias de BNP Paribas.

Ver más: BlackRock le apuesta a los bonos estadounidenses a corto plazo tras la agitación

En cualquier caso, cada vez son más los inversores y estrategas que se preparan para una subida de las tasas europeas. Howard espera “una reversión gradual hacia un proceso de inversión más nacionalista” y cree que “unos rendimientos más altos en Europa y Japón satisfarán esos impulsos nacionalistas”.

“Si estamos entrando en una fase de mayor desglobalización a largo plazo, eso puede ser un factor que repercuta en el equilibrio entre la oferta y la demanda de bonos del Tesoro a más largo plazo”, afirmó Chitrang Purani, gestor de carteras de Capital Group Inc.

Lea más en Bloomberg.com