Bloomberg — Los inversionistas se enfrentan a otro comienzo agitado de la semana bursátil, aunque es la creciente preocupación por la deuda estadounidense y no los aranceles lo que probablemente genere la volatilidad esta vez.

Los mercados financieros reabren en Asia el lunes después de que Moody’s Ratings anunciara el viernes por la noche que despojaba al Gobierno de EE.UU. de su máxima calificación crediticia, rebajando al país a Aa1 desde Aaa. La empresa, que se situó por detrás de sus rivales, culpó a los sucesivos presidentes y a los legisladores del Congreso de un déficit presupuestario creciente que, según dijo, muestra pocos signos de reducirse.

La rebaja de la calificación corre el riesgo de reforzar las crecientes preocupaciones de Wall Street sobre el mercado de bonos soberanos de EE.UU., mientras el Capitolio debate aún más recortes fiscales sin financiación y la economía parece abocada a ralentizarse a medida que el presidente Donald Trump pone fin a las alianzas comerciales establecidas desde hace tiempo y renegocia los acuerdos comerciales.

Ver más: Bessent llama a Moody’s “indicador rezagado” de la salud fiscal de EE.UU.

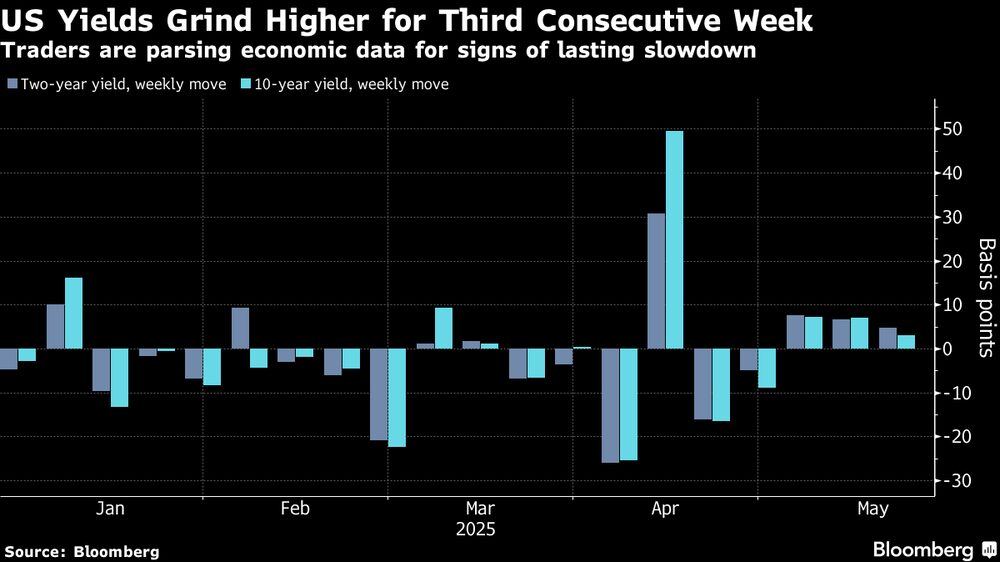

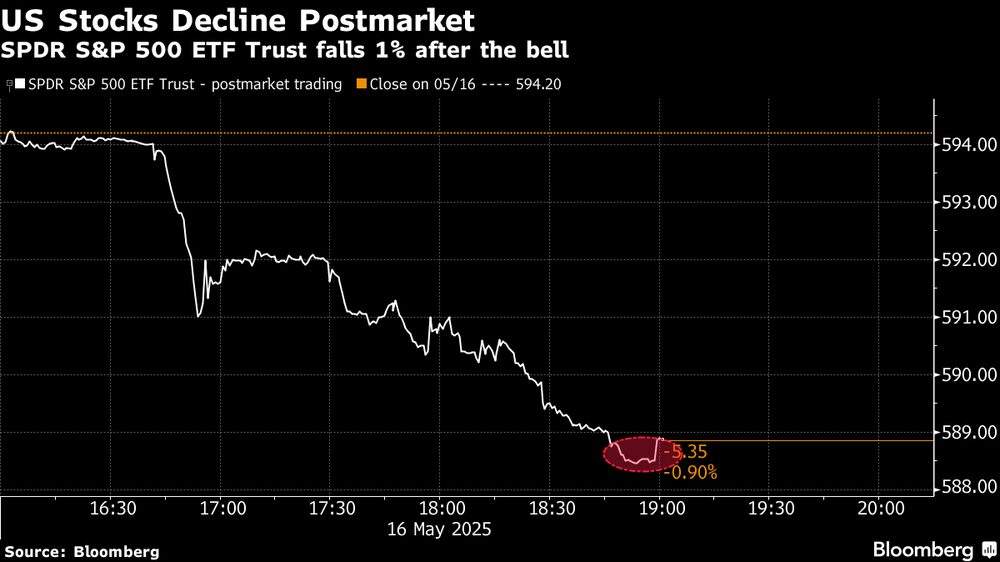

En una posible señal de lo que está por venir el lunes, los rendimientos del Tesoro a 10 años subieron hasta un 4,49% en volúmenes escasos el viernes y un fondo cotizado que sigue al S&P 500 cayó un 0,6% tras el cierre de mercados.

“Una rebaja de la calificación crediticia del Tesoro no resulta sorprendente en medio de un incesante gasto fiscal desfinanciado que no hará sino acelerarse”, afirmó Max Gokhman, subdirector de inversiones de Franklin Templeton Investment Solutions. “Los costos del servicio de la deuda seguirán subiendo a medida que los grandes inversionistas, tanto soberanos como institucionales, empiecen a cambiar gradualmente los bonos del Tesoro por otros activos refugio. Esto, por desgracia, puede crear una peligrosa espiral bajista de los rendimientos estadounidenses, una mayor presión a la baja sobre el billete verde y reducir el atractivo de la renta variable estadounidense.”

Michael Schumacher y Angelo Manolatos, estrategas de Wells Fargo & Co, dijeron a sus clientes en un informe que esperan que “los rendimientos del Tesoro a 10 y 30 años suban otros 5-10 puntos básicos en respuesta a la rebaja de Moody’s”.

Un aumento de 10 puntos básicos en el rendimiento a 30 años bastaría para elevarlo por encima del 5%, al nivel más alto desde noviembre de 2023 y más cerca del máximo de ese año, cuando los tipos alcanzaron niveles no vistos desde mediados de 2007.

Aunque el aumento de los rendimientos suele impulsar una divisa, las preocupaciones sobre la deuda pueden aumentar el escepticismo sobre el dólar. Un índice Bloomberg del billete verde ya está cerca de sus mínimos de abril y el sentimiento entre los operadores de opciones es el más negativo en cinco años.

Pérdida de confianza

La presidenta del Banco Central Europeo, Christine Lagarde, declaró a La Tribune Dimanche en una entrevista publicada el sábado que la reciente caída del dólar frente al euro es contraintuitiva pero refleja “la incertidumbre y la pérdida de confianza en las políticas estadounidenses entre ciertos segmentos de los mercados financieros”.

El aumento de los rendimientos del Tesoro también complicaría la capacidad del gobierno para recortar gastos al aumentar sus pagos de intereses, al tiempo que amenazaría con debilitar la economía al forzar al alza los tipos de préstamos como hipotecas y tarjetas de crédito.

El secretario del Tesoro de EE.UU., Scott Bessent, restó importancia a las preocupaciones sobre la deuda pública de EE.UU. y el impacto inflacionista de los aranceles, afirmando que la administración Trump está decidida a reducir el gasto federal y hacer crecer la economía.

Preguntado por la rebaja de la calificación crediticia del país por parte de Moody’s Ratings el viernes durante una entrevista en la NBC, Bessent dijo: “Moody’s es un indicador rezagado, eso es lo que todo el mundo piensa de las agencias de crédito”.

En un movimiento que puede ayudar a atemperar parte del sentimiento negativo del mercado, el presidente Trump dijo durante el fin de semana que tendrá una llamada telefónica con el presidente ruso Vladimir Putin el lunes por la mañana para discutir cómo detener la guerra en Ucrania.

El movimiento de Moody’s fue anticipado por muchos dado que se produjo cuando el déficit del presupuesto federal se acerca a los 2 billones de dólares anuales, o más del 6% del Producto Interno Bruto. El gobierno estadounidense también va camino de superar los niveles récord de deuda establecidos tras la Segunda Guerra Mundial, alcanzando el 107% del PIB en 2029, según advirtió en enero la Oficina Presupuestaria del Congreso.

Moody’s dijo que espera que “los déficits federales se amplíen, alcanzando casi el 9% del PIB en 2035, frente al 6,4% en 2024, impulsados principalmente por el aumento de los pagos de intereses de la deuda, el incremento del gasto en prestaciones sociales y una generación de ingresos relativamente baja”.

A pesar de tales sumas, es probable que los legisladores continúen trabajando en un proyecto de ley de impuestos y gastos masivos que se espera añada billones a la deuda federal en los próximos años. El Comité Conjunto sobre Impuestos había cifrado el coste total del proyecto de ley en 3,8 billones de dólares durante la próxima década, aunque otros analistas independientes han dicho que podría costar mucho más si se prorrogan las disposiciones temporales del proyecto.

Los analistas de Barclays Plc dijeron en un informe que no esperaban que la rebaja de Moody’s cambiara los votos en el Congreso, desencadenara una venta forzada de bonos del Tesoro o tuviera mucho impacto en los mercados monetarios. Los bonos del Tesoro han subido a menudo tras acciones similares en el pasado.

“Las rebajas de la calificación crediticia del Gobierno de EE.UU. han perdido importancia política después de que S&P rebajara la calificación de EE.UU. en 2011, y las repercusiones fueron limitadas, si es que las hubo”, señalaron Michael McLean, Anshul Pradhan y Samuel Earl, de Barclays.

Casi al mismo tiempo que Moody’s anunciaba su decisión, el Tesoro estadounidense informaba de que China había reducido sus tenencias de bonos del Tesoro en marzo. Aunque eso puede alentar aún más las especulaciones de que la segunda economía mundial está reduciendo su exposición a la deuda estadounidense y al dólar, Brad Setser, un antiguo funcionario del Tesoro, dijo en X que los datos sugerían “un movimiento para reducir la duración más que cualquier movimiento real para salir del dólar”.

A pesar de las recientes tensiones comerciales y las preocupaciones sobre el despilfarro fiscal, las estadísticas del Tesoro sugirieron que la demanda extranjera de títulos públicos estadounidenses se mantuvo fuerte en marzo, lo que no indica signos de una revuelta contra la deuda estadounidense.

Aun así, los operadores volverán a trabajar duro a primera hora del lunes, justo una semana después de que tuvieran que reaccionar rápidamente a las noticias del fin de semana sobre una mejora de las relaciones comerciales entre EE.UU. y China.

--Con la ayuda de Greg Ritchie.

Lea más en Bloomberg.com