Bloomberg — Los informes de la próxima semana pueden ofrecer la lectura más completa hasta la fecha de cómo les va a las principales economías con las perturbaciones comerciales, a mitad de camino de la pausa de 90 días del presidente Donald Trump sobre los llamados aranceles recíprocos.

A los datos de consumo e industria chinos del lunes les seguirán el jueves los índices de gestores de compras de todo el mundo, que apuntarán al impacto en el crecimiento de la política de gravámenes generalizados de EE.UU., desvelada por Trump el 2 de abril y luego puesta en suspenso el 9 de abril.

Una visión colectiva de las consecuencias podría surgir de los ministros de Finanzas del Grupo de los Siete, dependiendo de si pueden acordar un comunicado cuando se reúnan en Canadá a partir del martes.

La Comisión Europea, por su parte, publicará el lunes sus previsiones económicas, mientras que el Banco Central Europeo hará una valoración del impacto sobre la estabilidad financiera dos días más tarde.

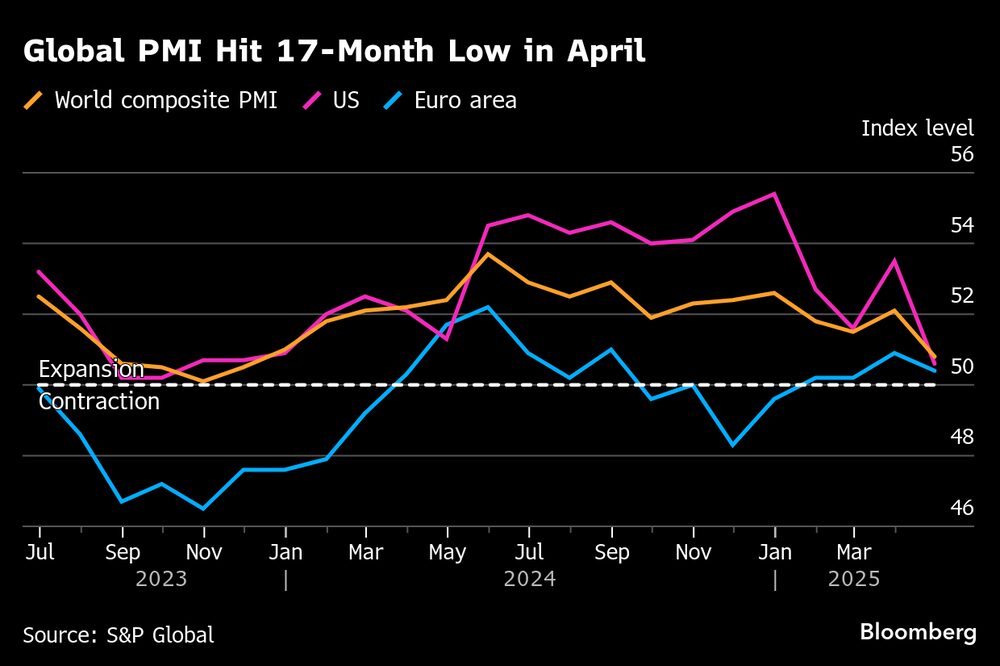

Con las cifras del índice PMI de abril apuntando ya a una ralentización del crecimiento mundial a su nivel más bajo en 17 meses, la imagen combinada de los acontecimientos e informes de la semana mostrará el alcance del shock nervioso que aún reverbera del intento de Trump de recablear el sistema de comercio mundial.

Mientras los datos chinos corresponden a abril, las cifras del PMI de S&P Global corresponden a mayo y ofrecen una primera visión de la actividad en economías como Australia, Japón, la zona euro, Reino Unido y Estados Unidos. El calendario de recopilación de esas encuestas significa que captarán la desescalada arancelaria entre Washington y Pekín acordada tras las conversaciones en Suiza.

“Es evidente que el entorno comercial internacional sigue siendo muy incierto en medio de las preocupaciones por el impacto de los aranceles que sobreviven impuestos por EE.UU. y China continental, que se espera en general que frenen el crecimiento mundial y aumenten la inflación”, dijeron en un informe Chris Williamson y Jingyi Pan, economistas de S&P Global.

Lo que dice Bloomberg Economics:

“Los precios de importación de abril sugieren que la parte estadounidense sigue pagando hasta ahora la mayor parte del coste de los aranceles. Aunque no sabemos mucho sobre cómo cambiaron los patrones comerciales en abril, los índices de precios de importación que excluyen el coste de los aranceles han variado poco desde principios de año. Esto sugiere que los importadores estadounidenses están pagando esencialmente el mismo precio que habrían pagado en ausencia de aranceles, más el arancel.”

-Chris G. Collins y Anna Wong, economistas.

Con las relaciones comerciales en todo el mundo aún en proceso de cambio mientras EE.UU. lleva a cabo las negociaciones para fijar los niveles arancelarios, ya hay pruebas de las distorsiones que incluso la anticipación de la embestida comercial de Trump infligió a las empresas.

Los datos del viernes, por ejemplo, revelaron que las exportaciones de la Unión Europea a Estados Unidos se dispararon casi un 60% en marzo con respecto al año anterior, en un adelanto de los envíos antes de su anuncio de aranceles.

Por lo demás, los datos sobre la vivienda en Estados Unidos, las publicaciones sobre la inflación desde Japón hasta el Reino Unido y Canadá, un probable recorte de los tipos de interés en Australia y las actas de la decisión de abril del BCE son algunos de los temas más destacados.

EE.UU. y Canadá

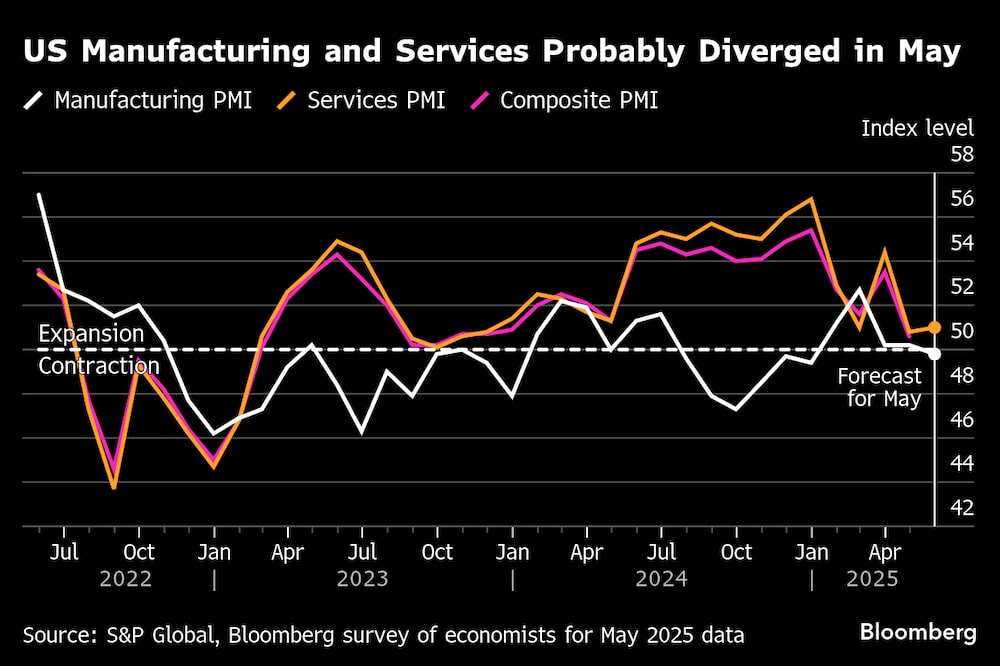

El calendario económico estadounidense se aligera considerablemente. El jueves, además de los datos semanales de solicitudes de subsidio por desempleo, S&P Global publicará su encuesta preliminar de mayo sobre proveedores de servicios y manufacturas.

Según las previsiones de los economistas, es probable que la debilidad industrial haya continuado, mientras que el crecimiento de la actividad de los servicios podría haber repuntado ligeramente.

También el jueves, se espera que los datos de la Asociación Nacional de Agentes Inmobiliarios muestren un modesto aumento de las ventas de viviendas de segunda mano, en base a los cierres. Al día siguiente, se prevé que un informe gubernamental muestre un descenso en la firma de contratos para viviendas nuevas, lo que se suma a la evidencia de que el mercado inmobiliario está luchando por traccionar.

Los inversionistas seguirán de cerca una serie de discursos de los responsables políticos de la Reserva Federal en busca de pistas sobre si los funcionarios están más cerca de bajar los tipos tras las últimas cifras de inflación, que han sido mansas. Philip Jefferson, John Williams, Alberto Musalem y Beth Hammack se encuentran entre los banqueros centrales estadounidenses que tienen previsto hablar.

Mientras tanto, los mercados estarán atentos a las posibles consecuencias de que Moody’s Ratings haya despojado a EE.UU. de su última calificación crediticia máxima. En declaraciones a la NBC el domingo, el secretario del Tesoro, Scott Bessent, restó importancia a las preocupaciones sobre la deuda pública estadounidense, calificando a Moody’s de “indicador rezagado”.

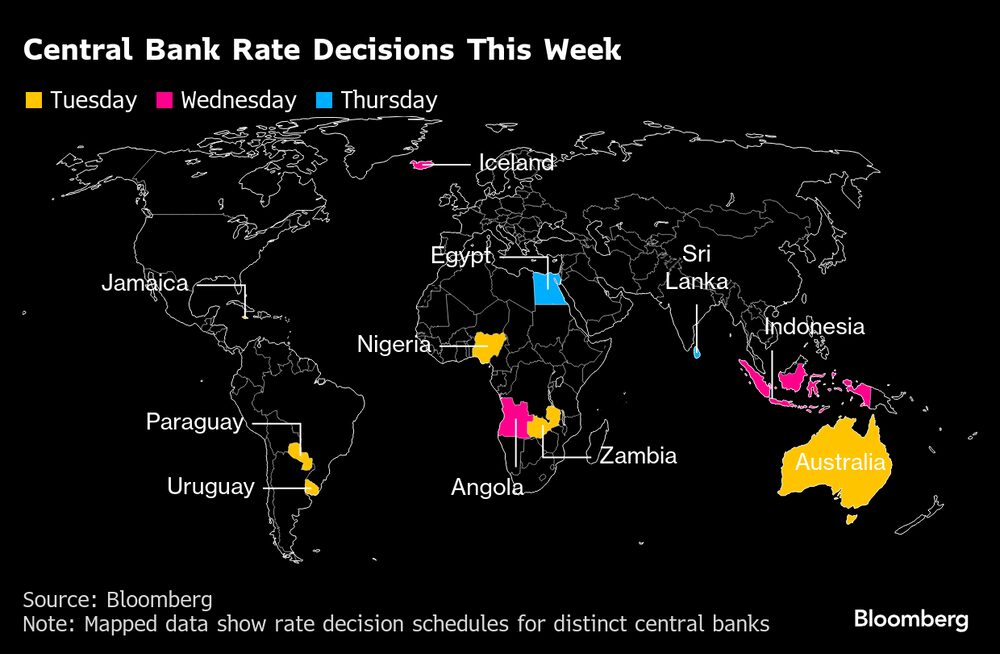

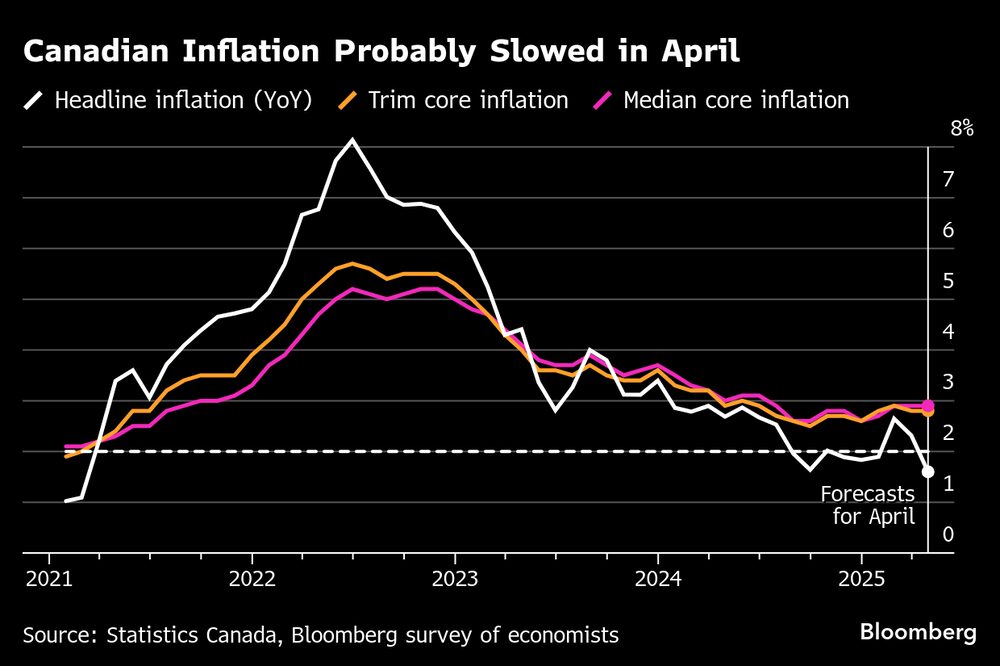

Volviendo al norte, al margen de la reunión del G-7 en Banff, el martes el Banco de Canadá espera que la inflación de abril se haya ralentizado hasta el 1,5%, debido a la bajada de los precios del petróleo y al fin del impuesto sobre el consumo de carbono. Aunque esta cifra está por debajo de su objetivo del 2%, el banco central se mantuvo al margen el mes pasado en medio de la incertidumbre comercial de EE.UU., y sigue preocupado por la posibilidad de que los aranceles reaviven las presiones sobre los precios.

La debilidad de los datos económicos aún ha impulsado a los operadores de swaps a un día a aumentar las apuestas sobre un recorte de los tipos en junio hasta casi el 70%. Las ventas minoristas de marzo pueden reflejar que los consumidores se apresuraron a comprar coches antes de que se impusieran los aranceles a la automoción, mientras que la estimación preliminar de abril puede mostrar un retroceso del gasto.

Asia

Asia tiene un calendario repleto, encabezado por una oleada de datos de China y Japón, así como una decisión de tipos muy vigilada en Australia.

La semana comienza con lecturas sobre la salud de la economía china, con unas ventas minoristas que se consideran más fuertes en abril, una producción industrial que probablemente se ralentice tras lo que brevemente habían sido unos aranceles de tres dígitos y una tasa de desempleo que se mantiene estable. Se espera que la inversión inmobiliaria haya vuelto a descender en abril, ya que el repunte del sector inmobiliario se muestra esquivo. También se espera que Pekín recorte sus tipos preferenciales de referencia a uno y cinco años a finales de semana.

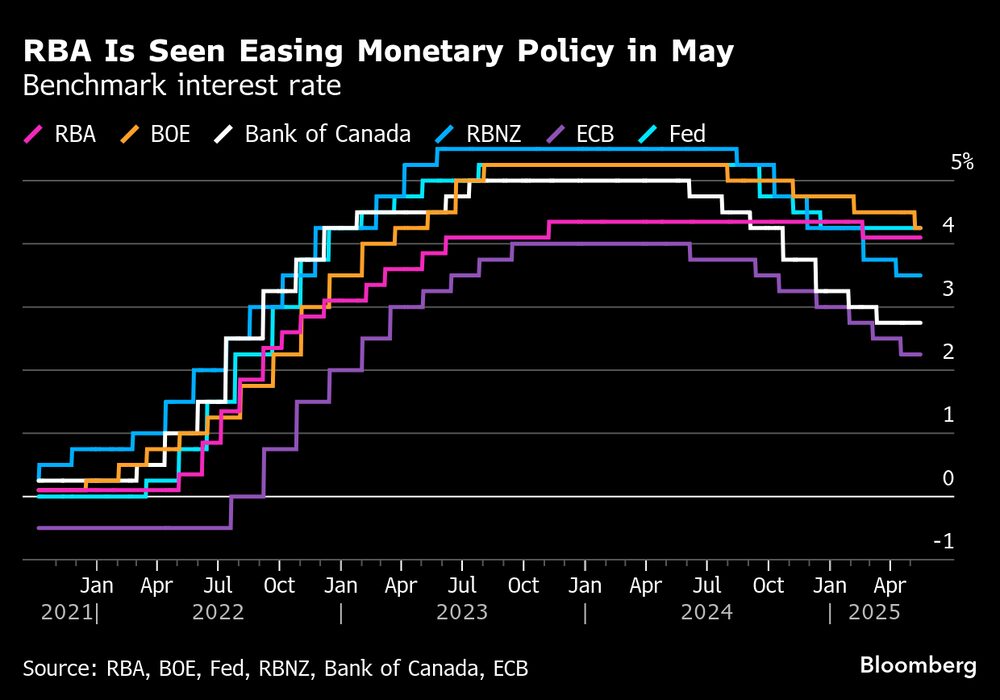

Australia acapara la atención el martes con la decisión del Banco de la Reserva sobre los tipos de interés. Los mercados anticipan un recorte de 25 puntos básicos, situando el tipo de interés al contado en el 3,85%, a medida que la inflación sigue remitiendo y los riesgos comerciales retroceden tras la tregua arancelaria entre EE.UU. y China. Los operadores también analizarán la declaración adjunta en busca de cambios en las perspectivas de crecimiento y del mercado laboral.

Japón publica una serie de indicadores importantes de toda la economía, comenzando a mediados de semana con las exportaciones e importaciones, los pedidos de maquinaria y el PMI, todos los cuales proporcionarán una orientación sobre los efectos globales de la guerra comercial de Trump. El viernes se publicarán los precios nacionales al consumo, que se mantendrán elevados en el 3,5%, y las ventas en grandes almacenes, que descendieron el mes anterior.

Varios países publican cifras comerciales que ofrecerán una visión de cómo Asia empezó a ajustarse en abril después de que Trump anunciara por primera vez sus aranceles del “Día de la Liberación”.

Entre ellos se incluyen Malasia el martes, y Taiwán con los pedidos de exportación el martes más la producción industrial más adelante en la semana. Se espera que Tailandia, que publica el producto interior bruto el lunes, publique sus datos comerciales en algún momento del miércoles.

En el resto del mundo, el PMI de la India se publicará el jueves, y en Singapur se darán a conocer los precios al consumo de abril sin apenas cambios y un crecimiento del PIB ligeramente más débil a finales de semana.

Europa, Oriente Medio y África

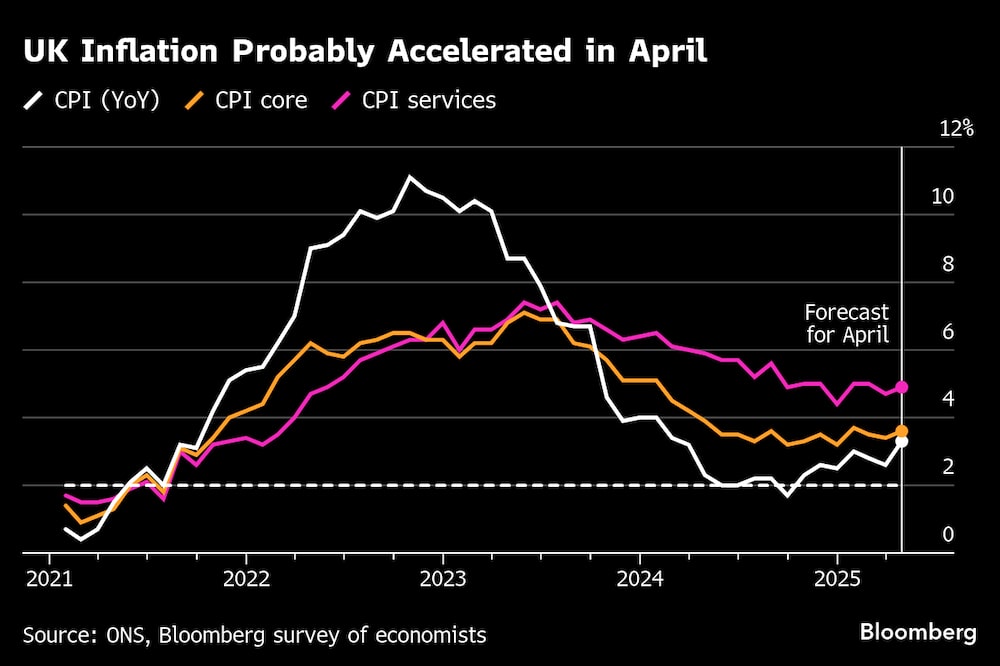

La inflación en el Reino Unido el miércoles será un punto destacado. Todos los economistas encuestados por Bloomberg consideran que el crecimiento anual de los precios al consumo se aceleró en abril, con una previsión mediana del 3,3%, la más rápida en más de un año, tras un aumento de los costes regulados de la energía.

La inflación de los servicios, vigilada de cerca por el Banco de Inglaterra en busca de indicios de presiones internas sobre los precios, se mantendrá obstinadamente alta, cerca del 5%, lo que mantendrá la política monetaria en la senda de una relajación sólo prudente.

Mientras tanto, el viernes se publicarán los datos de las ventas al por menor, que apuntan a la salud del consumidor tras un inesperado repunte del crecimiento en el primer trimestre impulsado en parte por los servicios.

En la zona euro, aparte de las previsiones reprogramadas de la Comisión Europea el lunes y las cifras de los PMI el jueves, la confianza de los consumidores el martes y un indicador de la zona euro sobre los salarios negociados el viernes pueden ser los datos más destacados.

El BCE publicará su última revisión de la estabilidad financiera el miércoles y su informe sobre la decisión de tipos del 17 de abril al día siguiente. Entre las diversas comparecencias de funcionarios, está previsto que el economista jefe Philip Lane hable un par de veces.

En una entrevista concedida a La Tribune Dimanche, la presidenta del BCE, Christine Lagarde, afirmó que no es “en absoluto pesimista” sobre el estado de la economía europea.

“El empleo se mantiene, el poder adquisitivo mejora y la inflación baja”, declaró. “El consumo y la inversión deberían repuntar, aunque las incertidumbres generadas por los anuncios de la administración estadounidense pesen sobre la confianza y frenen esta recuperación”.

En otros lugares, el presidente del Banco Nacional Suizo, Martin Schlegel, hará declaraciones en Lucerna el lunes.

Italia podría atraer la atención a finales de semana, cuando tanto Moody’s Ratings como Scope Ratings tengan programadas posibles actualizaciones, y podrían unirse a otros evaluadores crediticios en la mejora de sus opiniones sobre el estado de endeudamiento del país.

El ministro sudafricano de Finanzas, Enoch Godongwana, hará un tercer intento de aprobar un presupuesto en Ciudad del Cabo el miércoles. Las iteraciones anteriores fracasaron debido a los desacuerdos de la coalición, y los inversores estarán atentos para determinar si persisten las tensiones dentro de la alianza gobernante, y si Godongwana mantiene la línea de la consolidación fiscal.

En el calendario figuran algunas decisiones de los bancos centrales:

- Es probable que los responsables políticos nigerianos mantengan el tipo clave en el 27,5% por segunda reunión consecutiva el martes. Están esperando claridad sobre la dirección de la inflación después de que una revisión del índice de precios al consumo enturbiara su visión.

- Un día después, también se espera que Angola deje sin cambios su tipo de referencia, en el 19,5%, para aplacar una inflación que sigue siendo de dos dígitos.

- El banco central de Islandia también fija su política el miércoles. Su encuesta sobre las expectativas del mercado apunta a un probable recorte de un cuarto de punto en el tipo de referencia, hasta el 7,5%.

- Egipto se dispone a seguir reduciendo los costos de endeudamiento el jueves, después de que el banco central iniciara su primer ciclo de flexibilización desde el apogeo de la pandemia. Los responsables políticos se vieron alentados por una reciente ralentización de la inflación y las previsiones de que seguirá tendiendo a la baja. Se espera que el tipo de interés se reduzca del 25% al 23%.

- Es probable que el viernes los funcionarios zambianos mantengan su tipo clave en el 14,5% mientras evalúan si se materializan sus expectativas de debilitamiento de la inflación.

América Latina

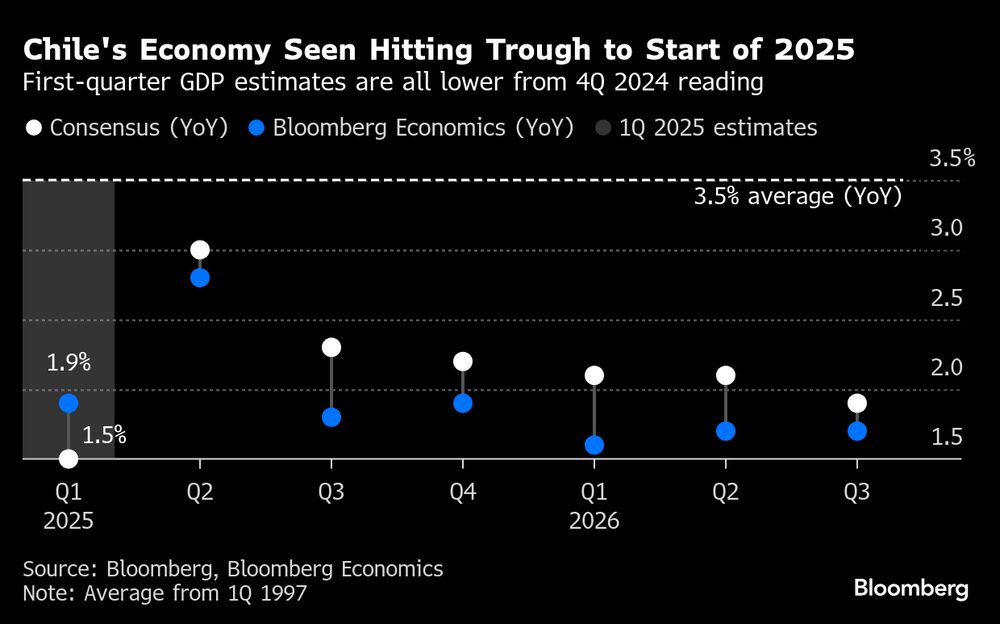

Chile publica el lunes su informe de producción del primer trimestre, la tercera economía de las seis grandes de la región en hacerlo. Es casi seguro que el crecimiento se ralentizará con respecto a la lectura del 4% de octubre-diciembre.

La actividad económica de Brasil en marzo podría mostrar una ligera pérdida de impulso respecto a las lecturas de febrero del 4,1% interanual y del 0,44% intermensual, a medida que la agresiva campaña de endurecimiento del banco central comienza a enfriar la mayor economía de América Latina.

Más allá de la lectura semanal del mercado de economistas publicada por el banco central de Brasil el lunes, la encuesta de operadores del Banco Central de Chile y la encuesta de economistas de Citi en México también están a la orden del día.

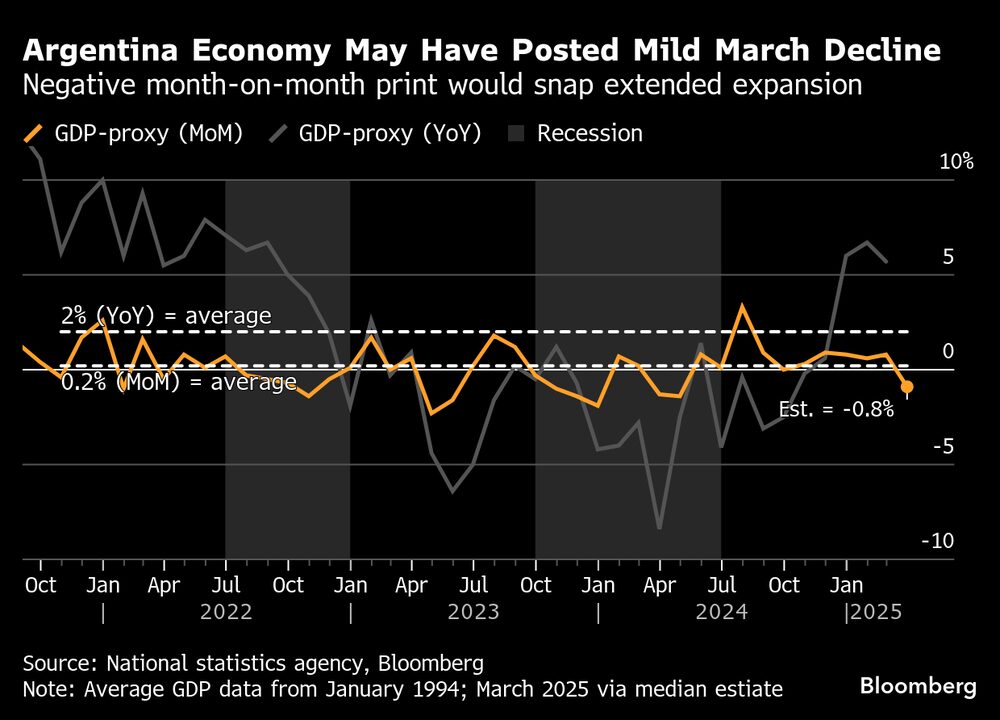

El miércoles, los datos sustitutivos del PIB de marzo de Argentina podrían mostrar el primer descenso intermensual desde el pasado mes de abril, al tambalearse la confianza de los consumidores. Aun así, se prevé ampliamente que la economía número 2 de Sudamérica sea el líder del crecimiento entre las grandes economías de la región este año y el próximo.

Los bancos centrales de Uruguay y Paraguay celebran sendas reuniones sobre tipos de interés. El primero podría tomarse una pausa tras tres subidas consecutivas de un cuarto de punto, mientras que no se espera que el segundo modifique los tipos en 2025.

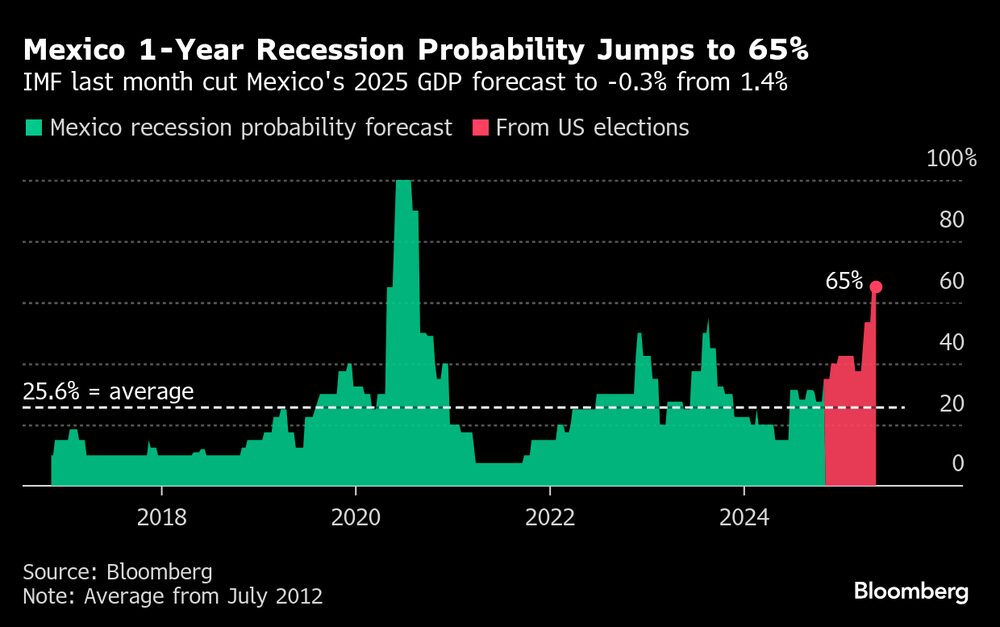

México publica su informe de precios al consumo de mediados de mes, las ventas minoristas de marzo y el PIB final del primer trimestre, que llenará muchos espacios en blanco del informe preliminar publicado a finales de abril. Los analistas han elevado su previsión de probabilidad de recesión a un año al nivel más alto desde mediados de 2020.

La inflación se ha mantenido justo por debajo del techo del 4% del rango objetivo del banco central desde finales de diciembre, y el consenso inicial prevé que las lecturas de principios de mayo se mantengan de nuevo en el rango de tolerancia.

--Con la colaboración de Tom Rees, Vince Golle, Brendan Murray, Carla Canivete, Katia Dmitrieva, Laura Dhillon Kane, Mark Evans, Monique Vanek y Robert Jameson.

Lea más en Bloomberg.com