Bloomberg — Las acciones estadounidenses han desafiado a los escépticos este año al subir hasta alcanzar récords a pesar de la guerra comercial mundial, los persistentes temores fiscales y la sombría reputación de septiembre. Pero para los inversores preocupados por la durabilidad del rally, la economía puede estar enviando una advertencia de que el impulso está a punto de desvanecerse.

El índice S&P 500 ha sumado US$15 billones en valor de mercado desde principios de abril y ha anotado 27 récords en 2025. Su ganancia del 34% en los últimos cinco meses -liderada por un repunte de las acciones de las grandes tecnológicas- es una hazaña superada en sólo otros cuatro casos desde 1950, según datos recopilados por Bloomberg.

Con la Reserva Federal de nuevo recortando los tipos de interés, el apetito por el riesgo sigue en alza. La preocupación entre algunos inversores, sin embargo, es que el rebote ya ha puesto en precio una serie de acontecimientos positivos, desde una política monetaria más flexible hasta la resistencia de la economía frente a los aranceles. Eso podría dejar a las acciones tambaleándose si el panorama del crecimiento se oscurece.

“Ya no estamos luchando contra la Fed”, lo que es “bueno para las acciones”, dijo Michael Sansoterra, director de inversiones y gestor de cartera senior de Silvant Capital Management. “El riesgo es que si la economía tiembla significativamente, los operadores pueden entrar en pánico y deshacerse primero de esos valores más caros de las grandes tecnológicas por reacciones instintivas”.

Economía mediocre

Aunque los inversores aplaudieron los recortes de los tipos de interés de la semana pasada, queda por ver si la Fed ha relajado la política monetaria a tiempo para amortiguar la economía de cualquier posible efecto negativo de la guerra comercial mundial. FedEx Corp., una de las últimas empresas en señalar el impacto de los aranceles, dijo el jueves que espera un golpe de US$1.000 millones por la volatilidad del comercio y la pérdida de una exención clave para bienes de poco valor.

Mientras tanto, los economistas esperan que los datos reales del producto interior bruto estadounidense, que contabiliza el valor ajustado a la inflación de los bienes y servicios, muestren que la producción económica se desaceleró hasta el 1,5% anualizado en el tercer trimestre, por debajo de la lectura oficial del 3,3% del gobierno en el segundo trimestre.

Ver más: Trump da forma a la era dorada de la inmigración con una tasa de US$100.000 para los H-1B

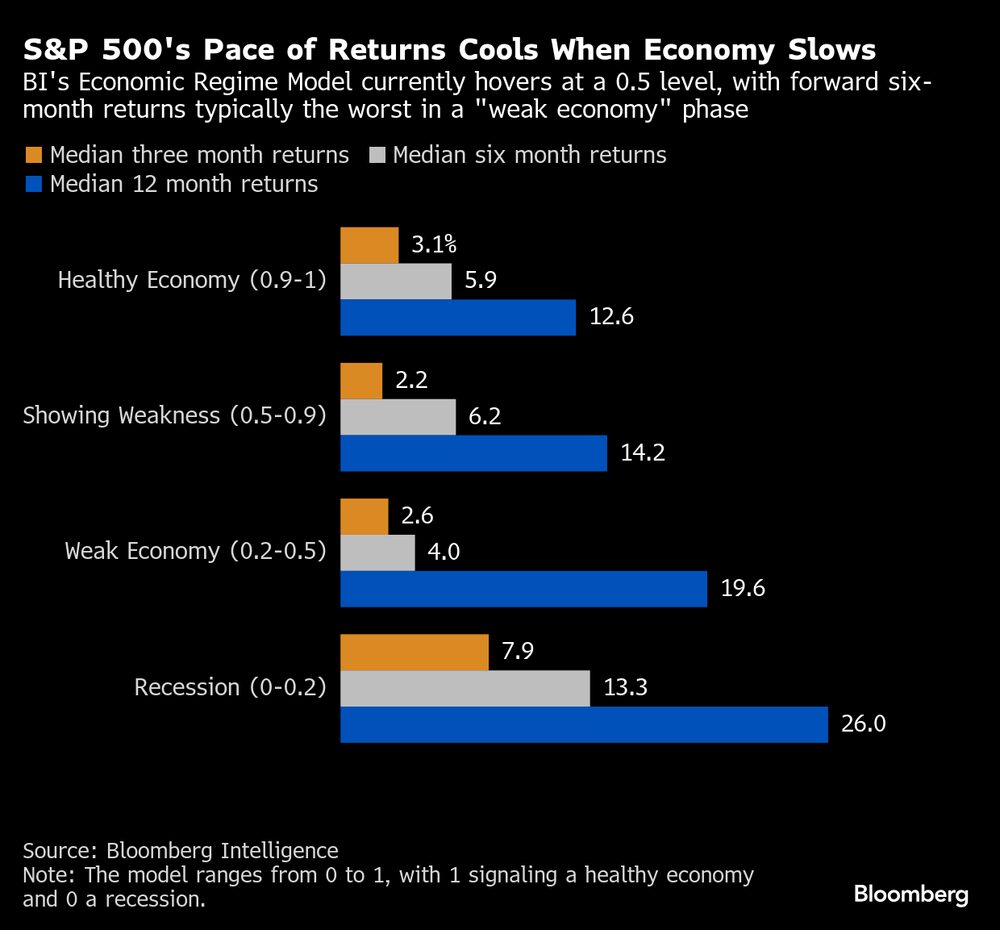

Para los analistas de Bloomberg Intelligence, un factor clave es si la economía puede escapar de un régimen de crecimiento medio que ha coincidido con unas ganancias bursátiles comparativamente débiles. El modelo de BI muestra que los momentos en los que se arremolinan los temores de crecimiento -el pasado mayo, por ejemplo- han tendido a ser ideales para comprar acciones, mientras que el mercado también se ha comportado bien cuando la economía es fuerte.

Ahora, sin embargo, la economía se encuentra en una rara zona intermedia que está muy lejos de la expansión de 2021 pero a la vez lejos de un colapso recesivo, según el modelo de BI, que mide factores como la confianza de los consumidores y el PMI manufacturero del ISM.

Desde 1969, el S&P 500 ha registrado una rentabilidad media de sólo el 4% en los seis meses posteriores a que el indicador de BI arroje una lectura de 0,5, como ocurrió en agosto. Eso contrasta con un avance medio del 13% en el mismo periodo después de que el modelo caiga en territorio de recesión, y una ganancia de casi el 6% cuando señala una economía saludable, según los estrategas de renta variable de BI Michael Casper y Gillian Wolff.

“El listón está alto y la Reserva Federal necesita poner en marcha una aceleración económica con recortes de tipos, o de lo contrario es probable que el tórrido ritmo de ganancias bursátiles de este año se enfríe pronto”, dijo Wolff.

También señaló que la relación precio/beneficios a plazo del S&P 500, que se sitúa en torno a 23, está aproximadamente dos desviaciones estándar por encima de su norma histórica de 15 años. Eso sugiere que será difícil exprimir más prima con las acciones a las valoraciones actuales, dijo Wolff.

Por supuesto, no faltan los alcistas bursátiles, y pocos inversores son abiertamente bajistas. Sansoterra, que supervisa el fondo Virtus Silvant Focused Growth Fund, está comprando una serie de nombres tecnológicos, desde Broadcom Inc. a Palantir Technologies Inc., en una apuesta a que las acciones seguirán subiendo.

“En primavera, las acciones ya tenían descontado gran parte del dolor económico, por lo que la economía tendría que sufrir una desaceleración significativa para sacudir de verdad a las acciones y obligar a los inversores a reducir sus expectativas de beneficios”, afirma Eli Horton, gestor sénior de carteras de TCW Group, que también se decanta por las acciones tecnológicas y de crecimiento.

La historia demuestra que los repuntes similares al que ha experimentado el mercado este año son difíciles de descarrilar: Desde 1950, el S&P 500 ha avanzado aproximadamente un 5,5% de media en los últimos cuatro meses del año cuando ha anotado al menos 20 récords a finales de agosto, como ha ocurrido este año, según Sam Stovall, estratega jefe de inversiones de CFRA Research.

Esas ganancias podrían venir con algunos baches en el camino, dijo Stovall. Ve una mayor posibilidad de que el S&P 500 sufra un golpe del 5% cuando el calendario cambie a octubre, que tiende a ser el mes más volátil para las acciones, aunque septiembre es el más débil.

Aún así, “aunque se vislumbre otro retroceso en las acciones, los operadores no han gastado todo el combustible del mercado todavía”, dijo.

Lea más en Bloomberg.com