Bloomberg — La subida de US$3 billones del valor de mercado de Nvidia Corp. (NVDA) en los dos años transcurridos desde que ChatGPT ayudó a desencadenar un frenesí por la IA es mayor que la de cualquier repunte bursátil de la historia en un lapso de tiempo tan corto. Pero el panorama está cambiando ahora para el fabricante de chips.

Competidores y clientes están intensificando sus esfuerzos para hacerse con una mayor tajada del mercado de chips de inteligencia artificial. El vertiginoso crecimiento de los ingresos del sector se está ralentizando. La Casa Blanca de Biden pretende limitar la venta de los chips más avanzados de Nvidia en el extranjero, aunque no está claro cómo lo hará la administración entrante del presidente electo Donald Trump.

Lea más: La Casa Blanca impone nuevas restricciones a la exportación de chips de IA de Nvidia

¿Suena aterrador? Ninguno de estos riesgos disuade a los inversores de apostar a que el repunte de Nvidia podría añadir cientos de miles de millones de dólares más en valor de mercado en 2025, a medida que el diluvio de gasto en computación de IA sigue ganando fuerza.

“No me preocupa que hayamos visto un pico en Nvidia”, dijo Kevin Mahn, director de inversiones de Hennion & Walsh Asset Management. “Hay más crecimiento por delante, aunque también deberíamos ver más volatilidad. La revolución de la IA va a ser un camino largo con muchos baches”.

Esa turbulencia se ha puesto de manifiesto recientemente, con el desplome de las acciones de Nvidia después de que una presentación de su CEO, Jensen Huang, no cumpliera las elevadas expectativas de los inversores. Las acciones han caído durante cinco sesiones consecutivas, cediendo un 12% desde que alcanzaron un récord el 6 de enero.

Los inversores dicen que este tipo de oscilaciones vienen con el territorio.

"Las acciones de Nvidia siempre van a ser mucho más volátiles que el mercado", dijo Joanne Feeney, gestora de cartera y socia de Advisors Capital Management, que elevó su precio objetivo sobre las acciones a principios de esta semana. "Vemos que tiene múltiples años de crecimiento de los beneficios muy por encima de la media, y consideramos que eso explica y sostiene la valoración".

Lea más: Nvidia arremete contra Biden por nuevas restricciones a la exportación de chips

Se prevé que las acciones de Nvidia suban un 32% durante el año, según la media de los precios objetivo de los analistas recopilada por Bloomberg. Eso daría al fabricante de chips un valor de mercado de más de US$4 billones, empequeñeciendo potencialmente a sus pares más cercanos Apple Inc. (AAPL) y Microsoft Corp. (MSFT) Se espera que sus ingresos alcancen los US$129.000 millones en su actual ejercicio fiscal, que finaliza el 30 de enero, frente a los US$27.000 millones de hace dos años.

Dicho esto, hay muchos peligros potenciales por delante. He aquí un vistazo a los mayores problemas a los que se enfrenta Nvidia en el año:

Gasto en IA

El repunte de Nvidia depende en última instancia de la demanda de servicios de IA. Casi la mitad de sus ingresos proceden de un puñado de gigantes tecnológicos que se apresuran a añadir capacidad de computación.

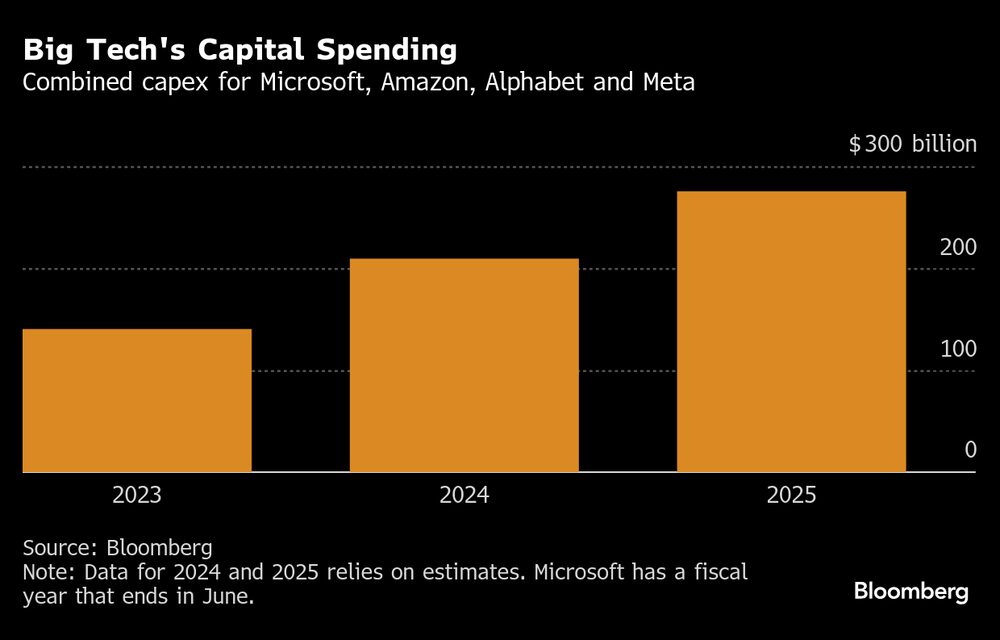

Se prevé que los gastos de capital de Microsoft, Amazon.com Inc. (AMZN), Alphabet Inc. (GOOGL) y Meta Platforms Inc. (META) alcancen un total combinado de US$257.000 millones en el año fiscal en curso, frente a los US$209.000 millones de 2024. Por supuesto, esos planes podrían cambiar si las empresas y sus clientes no generan las grandes ventas que esperaban de la IA.

"En algún momento vamos a necesitar ver que las nuevas aplicaciones impulsan la aceleración de los ingresos para otras empresas para que esta inversión continúe", dijo Gil Luria, jefe de investigación tecnológica de D.A. Davidson y uno de los únicos ocho de 78 analistas rastreados por Bloomberg que no tiene una calificación de compra sobre las acciones.

Fuera de los fabricantes de hardware como Nvidia, el crecimiento más visible de los ingresos de la IA procede de los grandes proveedores de servicios web como Amazon, Google Cloud y Azure de Microsoft. Sin embargo, sigue siendo una cantidad relativamente pequeña en comparación con lo que las empresas están gastando en el desarrollo de la tecnología.

Hasta ahora, pocos de los clientes de computación en nube de los gigantes tecnológicos están viendo un crecimiento significativo de los ingresos gracias a la IA.

Lea más: CES 2025: Nvidia anuncia nuevos chips, IA para robots y un acuerdo con Toyota

Las acciones de Salesforce.com Inc. se han revalorizado gracias a las grandes expectativas sobre las nuevas ofertas de IA, pero la empresa de software de gestión de relaciones con los clientes aún no ha visto un gran impulso en sus ventas. Palantir Technologies Inc, que fabrica software de análisis de datos, ha afirmado que sus servicios de IA están impulsando el crecimiento de los ingresos.

"Es imperativo que los clientes del hiperescalador empiecen a generar ingresos significativos", dijo Luria.

Competencia

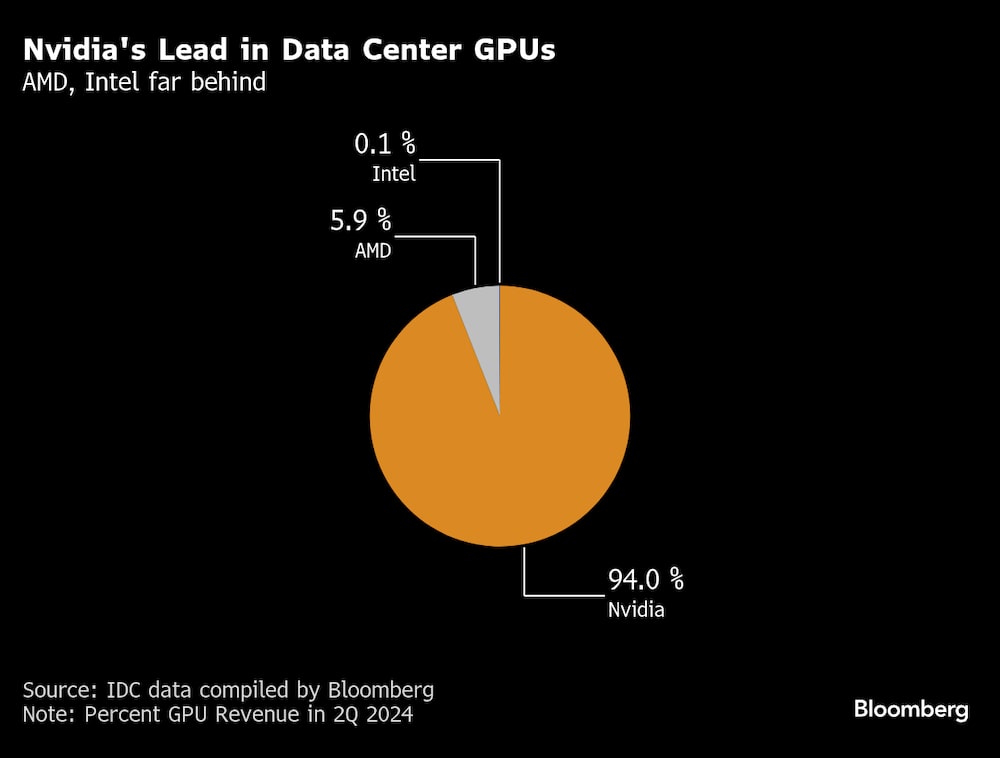

Nvidia tiene el monopolio virtual de los aceleradores de IA y está intentando mantenerse por delante de la competencia acelerando el ritmo de lanzamiento de nuevas líneas de chips. Su último, Blackwell, se enfrentó inicialmente a problemas de fabricación que ralentizaron su lanzamiento.

Pero Huang dijo que ya está en plena producción y que empezará a enviarse en el trimestre actual, añadiendo que la demanda de Blackwell es “muy fuerte” y que se espera que supere la oferta durante varios trimestres.

Advanced Micro Devices Inc. (AMD) es probablemente el competidor más cercano de Nvidia. Pero sus ventas proyectadas de aceleradores de IA de más de US$5.000 millones en 2024 son solo una astilla de los US$114.000 millones que Nvidia espera ingresar en centros de datos en su ejercicio fiscal actual.

Intel Corp. (INTC), que se encuentra en medio de un turbulento cambio de rumbo, está aún más rezagada, ya que los pedidos más débiles de lo esperado de aceleradores de IA han provocado unas ventas que, según la empresa, no alcanzarán su objetivo de US$500 millones para 2024.

Mientras tanto, los fabricantes de chips Broadcom Inc. (AVGO) y Marvell Technology Inc. están cobrando impulso en las ventas de semiconductores a medida y componentes de red utilizados en los centros de datos. Broadcom pronosticó en diciembre que el mercado de los componentes de IA que diseña alcanzará hasta US$90.000 millones en el año fiscal 2027, lo que disparó sus acciones y suscitó la preocupación de que los llamados chips ASIC pudieran restar cuota a Nvidia.

Lea más: De TikTok a Nvidia, la guerra tecnológica se recrudece

Sin embargo, es poco probable que esos chips personalizados perjudiquen mucho a Nvidia dado el importante avance tecnológico de Blackwell, según los analistas de Morgan Stanley dirigidos por Joseph Moore.

"Competir directamente con Nvidia en especificaciones a nivel de clúster seguirá siendo probablemente un reto", escribieron en diciembre.

Y luego están los mayores clientes del fabricante de chips, que se apresuran a desarrollar sus propios semiconductores para evitar los elevados precios de Nvidia. Amazon ha empezado a distribuir la segunda generación de Trainium, que pretende encadenar en grupos de hasta 100.000 chips. Google, de Alphabet, comenzó a construir un chip de IA hace una década, y se espera que la última edición esté ampliamente disponible este año. Microsoft Corp. anunció un acelerador llamado Maia y una unidad central de procesamiento a finales de 2023.

Valoración

Cuánto pagarán los inversores por las acciones de Nvidia se reduce a sus perspectivas de crecimiento. Con unos clientes dispuestos a gastar más en hardware y una competencia que sigue jugando a ponerse al día, esa perspectiva parece brillante por el momento. Las acciones cotizan a 30 veces los beneficios previstos para los próximos 12 meses, por debajo de la media de la última década de 34 veces, según datos recopilados por Bloomberg.

Aún así, esa valoración requiere que los beneficios de Nvidia sigan en auge en un momento en el que el crecimiento se está ralentizando y se espera que los mayores costes relacionados con el desarrollo de Blackwell pesen sobre los márgenes. Se prevé que las ventas de Nvidia aumenten un 112% en el año fiscal 2025, un 53% en el año fiscal 2026 y un 21% en el año fiscal 2027.

Se espera que su margen bruto descienda hasta el 73% en el trimestre actual, por debajo del 75% del periodo anterior, dijo Nvidia en noviembre. Sin embargo, prevé que los márgenes repunten cuando aumente la producción.

Para una empresa que crece tan rápido como Nvidia, todo ello se traduce en un precio justo, según Scott Yuschak, director gerente de estrategia de renta variable de Truist Advisory Services.

“Aún queda mucho crecimiento para Nvidia en 2025 y todavía hay motivos para interesarse por las acciones”, afirma Yuschak. “Aun así, esa cifra depende de un gasto cada vez mayor. Si hay algún signo de ralentización del gasto en IA, el precio que los inversores están dispuestos a pagar por las acciones de Nvidia caerá”.

Lea más en Bloomberg.com