Bloomberg — Las bolsas asiáticas avanzaron el jueves después de que las acciones y los bonos subieran en Wall Street en una semana empañada por los aranceles, los mediocres resultados de las tecnológicas y unos datos económicos estadounidenses desiguales.

Las acciones en Australia y Japón abrieron al alza, mientras que los futuros de acciones para Hong Kong también subieron. Tanto el S&P 500 como el Nasdaq 100 registraron el miércoles una segunda jornada de ganancias, ampliando el rebote tras la caída del lunes.

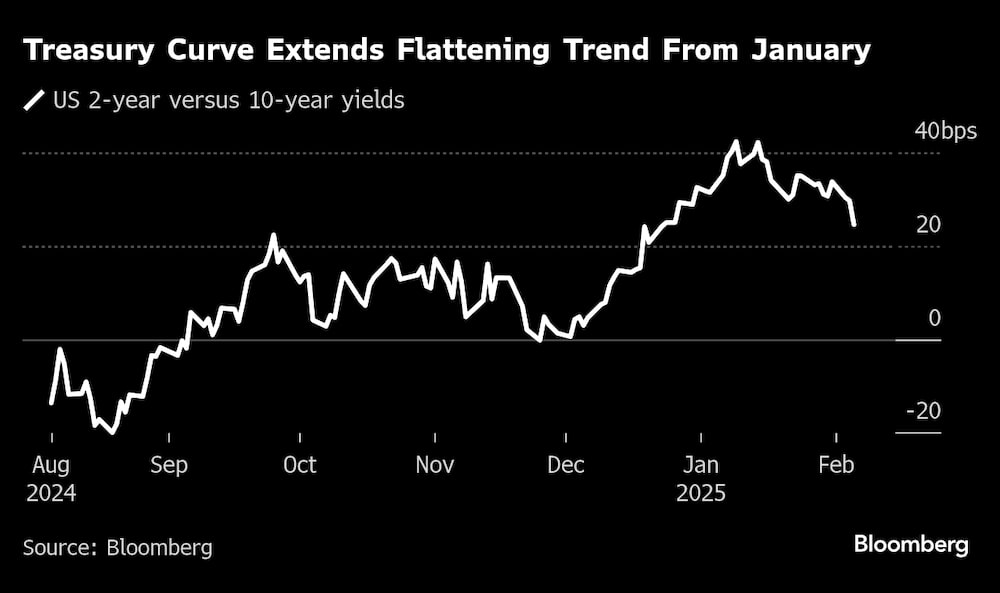

Los bonos del Tesoro se mantuvieron estables en las primeras operaciones asiáticas después de repuntar el miércoles en toda la curva. El rendimiento estadounidense a 10 años cayó nueve puntos básicos hasta el 4,42% durante la sesión, mientras que el rendimiento a dos años, sensible a la política monetaria, descendió tres puntos básicos hasta el 4,18%, ambos los niveles más bajos desde mediados de diciembre. Los rendimientos australianos cayeron a primera hora del jueves.

Lea más: El efecto Trump mantiene en alerta a los millonarios de Latam; Wall Street cierra al alza.

El descenso de los rendimientos pesó sobre el dólar. Un índice de fortaleza del billete verde cayó un 0,2% hasta el nivel más bajo en una semana, deshaciendo las ganancias por las noticias de los aranceles de Donald Trump a México, Canadá y China durante la semana pasada, que inicialmente impulsaron la demanda de activos defensivos. El yen se mantuvo estable tras fortalecerse frente al dólar en la sesión anterior.

"La volatilidad ha sido la historia esta semana, con el mercado de valores tratando de encontrar su equilibrio mientras navega por un panorama cambiante de aranceles y ganancias mixtas", dijo Daniel Skelly, jefe del Equipo de Investigación y Estrategia de Mercado de Gestión de Patrimonios de Morgan Stanley.

Los movimientos se debieron en parte a unos datos que mostraron una demanda de servicios más débil de lo esperado. La ralentización sugiere que la actividad podría moderarse en los próximos meses, ya que algunos estadounidenses se aprietan el cinturón con el alto coste de la vida como telón de fondo.

Unos datos separados mostraron que el empleo en las empresas estadounidenses repuntó en enero más de lo previsto y se producen antes del informe de empleo del viernes, que será muy seguido.

Los funcionarios de la Reserva Federal siguen de cerca la evolución del mercado laboral mientras evalúan cuánto bajar las tasas de interés este año. Un rápido repunte de la tasa de desempleo el verano pasado fue un factor clave en la decisión de los responsables políticos de bajar las tasas un punto porcentual completo en 2024. Dicho esto, el mercado laboral ha mostrado una renovada fortaleza desde entonces, y el presidente de la Fed, Jerome Powell, lo describió la semana pasada como “bastante estable”.

Mientras tanto, el secretario del Tesoro, Scott Bessent, dijo que el enfoque de la administración Trump con respecto a la reducción de los costes de endeudamiento son los rendimientos del Tesoro a 10 años, en lugar del tipo de interés a corto plazo de referencia de la Reserva Federal.

Vea más: El déficit comercial de EE.UU. se disparó antes de la llegada de Trump al poder.

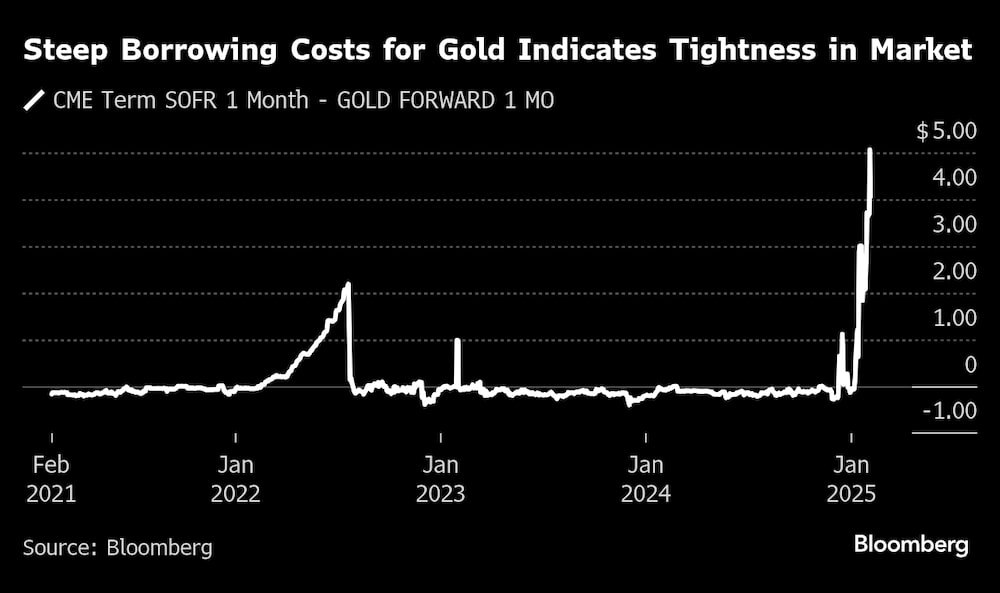

En las materias primas, el oro se mantuvo estable tras tocar un máximo histórico el miércoles en medio de la preocupación por la estrechez del mercado. El petróleo estadounidense cayó más de un 2% el miércoles. Arabia Saudí aumentó el precio de su crudo estrella para Asia, ya que el reino responde al aumento de las primas del crudo de Medio Oriente y a la mejora de los márgenes de las refinerías.

“La incertidumbre no es buena cuando se trata de las perspectivas de la demanda”, dijo Tamar Essner, directora de Vectis Energy Partners, en declaraciones a Bloomberg Television. “Especialmente en un entorno en el que la demanda china, el eje de la historia de crecimiento de la demanda, ya está en entredicho”.

Entre los datos que se publicarán en Asia figuran las cifras de la balanza comercial de Australia y la inflación de Vietnam y Tailandia. También está previsto que Naoki Tamura, del Banco de Japón, hable más tarde el jueves. En Europa, se espera que el Banco de Inglaterra reduzca las tasas de interés en 25 puntos básicos, hasta el 4,5%.

En otros lugares de Asia, China ha entablado conversaciones con EE.UU. en la Organización Mundial del Comercio a raíz de los aranceles del 10% impuestos a las importaciones chinas. En un documento difundido el miércoles, China dijo que las medidas de EE.UU. fueron “impuestas sobre la base de alegaciones infundadas y falsas”.

Las ganancias de las acciones estadounidenses se produjeron a pesar de la mayor caída en más de un año de Inc. (GOOGL) tras unos resultados de beneficios decepcionantes. La caída lastró el indicador de las ‘Siete Magníficas’.

En otros lugares, Advanced Micro Devices Inc. (AMD) se desplomó un 6,3% por unas perspectivas decepcionantes. A última hora, Qualcomm Inc. subió gracias a una previsión de ventas alcista. Arm Holdings Plc (ARM) dio una estimación tibia. Ford Motor Co. (F) advirtió de que los beneficios podrían caer.

Nvidia Corp. (NVDA) subió, pero sigue lejos de los niveles récord que tocó el mes pasado, antes de que la aparición de DeepSeek como amenaza de la IA borrara medio billón de dólares de valor de la capitalización bursátil del fabricante de chips.

Lea además: Ganancias de Ford caen por aranceles de Trump y amenazas a los autos eléctricos.

El legendario vendedor en corto Jim Chanos afirma que nadie puede ver los mayores riesgos a los que se enfrentarán los mercados estadounidenses en los próximos seis a doce meses, porque los retos van a ser acontecimientos impredecibles.

“Los verdaderos riesgos serán algo como DeepSeek que salga del campo izquierdo y que cambie la forma de pensar de la gente”, dijo Chanos en una entrevista con Bloomberg TV el miércoles. “Por definición, no sabemos qué es eso”.

Acontecimientos clave esta semana:

- Ventas minoristas de la zona euro, jueves.

- Decisión sobre las tasas en el Reino Unido, jueves.

- Peticiones iniciales de subsidio de desempleo en EE.UU., jueves.

- Intervención de Christopher Waller y Lorie Logan de la Fed, jueves.

- Resultados de Amazon, jueves.

- Nóminas no agrícolas de EE.UU., desempleo, sentimiento del consumidor de la Universidad de Michigan, viernes.

- Michelle Bowman de la Fed, Adriana Kugler habla, viernes.

Algunos de los principales movimientos en los mercados

Acciones

- Los futuros del S&P 500 apenas variaban a las 8:22 hora de Tokio.

- Los futuros del Hang Seng subieron un 0,2%.

- El S&P/ASX 200 australiano subió un 0,8%.

Divisas

- El índice Bloomberg del dólar al contado cayó un 0,2%.

- El euro apenas varió a $1,0402.

- El yen japonés se cambiaba poco a 152,56 por dólar.

- El yuan de ultramar se cambiaba poco a 7,2822 por dólar.

- El dólar australiano se cambiaba poco a US$0,6287.

Criptodivisas

- El bitcoin cayó un 0,3% a US$96.685,9.

- El éter cayó un 0,6% a US$2.771,33.

Bonos

- El rendimiento de los bonos australianos a 10 años bajó cinco puntos básicos hasta el 4,31%.

Materias primas

- El crudo West Texas Intermediate subió un 0,2% a US$71,19 el barril.

- El oro al contado apenas varió.

Lea más en Bloomberg.com