Bloomberg — Para los operadores bursátiles, diciembre suele ser el momento de lo que se conoce como “maquillaje contable” (window-dressing). Hay que hacerse con las acciones ganadoras y deshacerse de las perdedoras para cerrar un año sólido.

Esta vez está ocurriendo lo contrario.

Ver más: Las acciones caen mientras los operadores se preparan para una tensa reunión de la Fed

Los inversores están abandonando los gigantes tecnológicos que impulsaron prácticamente todo el avance del 17% de este año en el índice S&P 500 y comprando acciones de pequeñas empresas de riesgo y nombres del sector del transporte de la vieja economía que se han quedado rezagados todo el año.

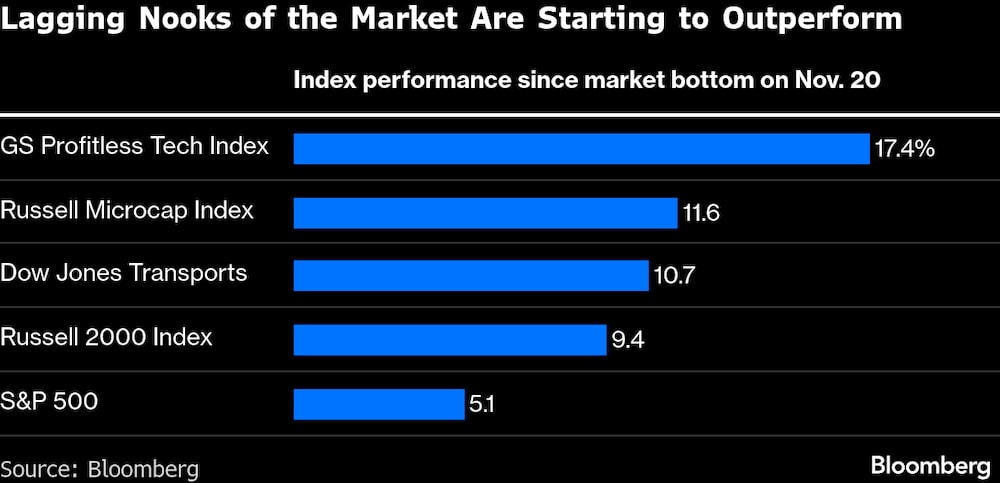

Desde que las acciones estadounidenses tocaron su mínimo a corto plazo el 20 de noviembre, el índice Russell 2000 de pequeña capitalización ha ganado un 9,4%, alcanzando un máximo histórico el jueves. Las empresas de microcapitalización han sumado un 12%, mientras que una cohorte económicamente sensible de valores de transporte por carretera, marítimo y aéreo ha avanzado un 11%, subiendo en todas las sesiones. El índice S&P 500 ha ganado un 5,1% durante ese tiempo.

La rotación se produce a medida que los inversores cuestionan cada vez más la naturaleza de ascensor de todos los barcos tecnológicos del comercio de inteligencia artificial, con pesos pesados como Nvidia Corp (NVDA) y Microsoft Corp (MSFT) viendo cómo se estancan los repuntes. El optimismo ante la posibilidad de que la economía estadounidense se acelere en la primera mitad de 2026 ha hecho que los operadores estén más dispuestos a apostar por los valores de valor a costa de los tecnológicos.

Strategas Asset Management LLC aconseja a sus clientes sobreponderar una versión del S&P 500 que elimina el sesgo de capitalización bursátil en relación con la versión ponderada por capitalización, y su cofundador Jason De Sena Trennert citó las expectativas de que el proyecto de ley fiscal del presidente Donald Trump impulse el gasto de consumo y de capital. También señaló el potencial de la Copa del Mundo para impulsar y ampliar el crecimiento económico y de los beneficios el próximo año.

Trennert no está solo en esa opinión. El estratega jefe de inversiones de Bank of America Corp., Michael Hartnett, aconsejó el viernes a sus clientes comprar valores de mediana capitalización “baratos” hasta 2026, ante la posibilidad de que la Casa Blanca intervenga para mantener a raya la inflación y la tasa de desempleo. Su equipo también ve el mejor recorrido alcista relativo en los sectores vinculados al ciclo económico, como los constructores de viviendas, los minoristas, los REIT y los valores de transporte.

El mes de noviembre fue testigo de un liderazgo cambiante en toda regla, con el índice S&P 500 Equal Weighted ganando un 1,7%, mientras que la versión estándar subió sólo un 0,3%. Mientras tanto, las 50 mayores empresas del S&P 500 cayeron un 0,6% en el mes, mientras que los 450 componentes restantes del indicador avanzaron un 1,3%, según datos de BofA.

La atención sanitaria, los servicios de comunicación y los materiales encabezaron las ganancias en noviembre, mientras que las grandes tecnológicas flaquearon. De hecho, la atención sanitaria fue el sector del S&P 500 que mejor se comportó, con una subida del 9,1%, y la tecnología de la información el que más perdió, con una caída del 4,4%. A nivel de factores, el valor superó al crecimiento y a todos los grupos de factores en noviembre, una brusca inversión en la jerarquía de estilos después de que el valor quedara sustancialmente rezagado durante el año hasta octubre.

Los valores de impulso también registraron un fuerte rendimiento inferior, lo que “podría indicar un cambio en el liderazgo, a medida que los superavitarios establecidos dejan paso a los antiguos rezagados”, señaló Savita Subramanian, responsable de estrategia cuantitativa y de renta variable de BofA.

Scott Rubner, de Citadel Securities, también dijo a sus clientes el viernes que las rotaciones “siguen activas bajo la superficie”, con el Russell 2000 superando notablemente al S&P 500 y al índice Nasdaq 100 en varias jornadas.

La rotación se vio espoleada por la preocupación por las cifras de gasto en inteligencia artificial el mes pasado, cuando las grandes tecnológicas presentaron sus resultados, lo que permitió a los rezagados del año ponerse al día.

Fue “parte de un proceso de digestión que casi se ha convertido en rutina en los últimos dos años, especialmente cuando se trata de ganancias tecnológicas”, dijo Kevin Gordon, jefe de investigación macro y estrategia de Charles Schwab & Co.

Las tecnológicas siguen acumulando sólidas ganancias para el año, dijo Gordon, señalando que más de dos tercios de los miembros del sector cotizan por encima de su media móvil de 200 días, incluso después de una corrección en el segmento.

“La ampliación de las ganancias puede continuar, pero no espero que sea suave, entre otras cosas porque algunas de las partes del mercado más sensibles a las tasas podrían verse decepcionadas tanto por un número de recortes de tasas de la Reserva Federal menor de lo esperado para el próximo año como por un mercado laboral cada vez más blando.”

Lea más en Bloomberg.com