Bloomberg — Los infames dark pools de Wall Street se están volviendo aún más oscuros.

Una década después de verse envueltas en una controversia que culminó en múltiples acciones judiciales y en una represión por parte de los reguladores, estas plataformas de negociación fuera de bolsa están promocionando una forma de comprar y vender acciones que es aún más opaca.

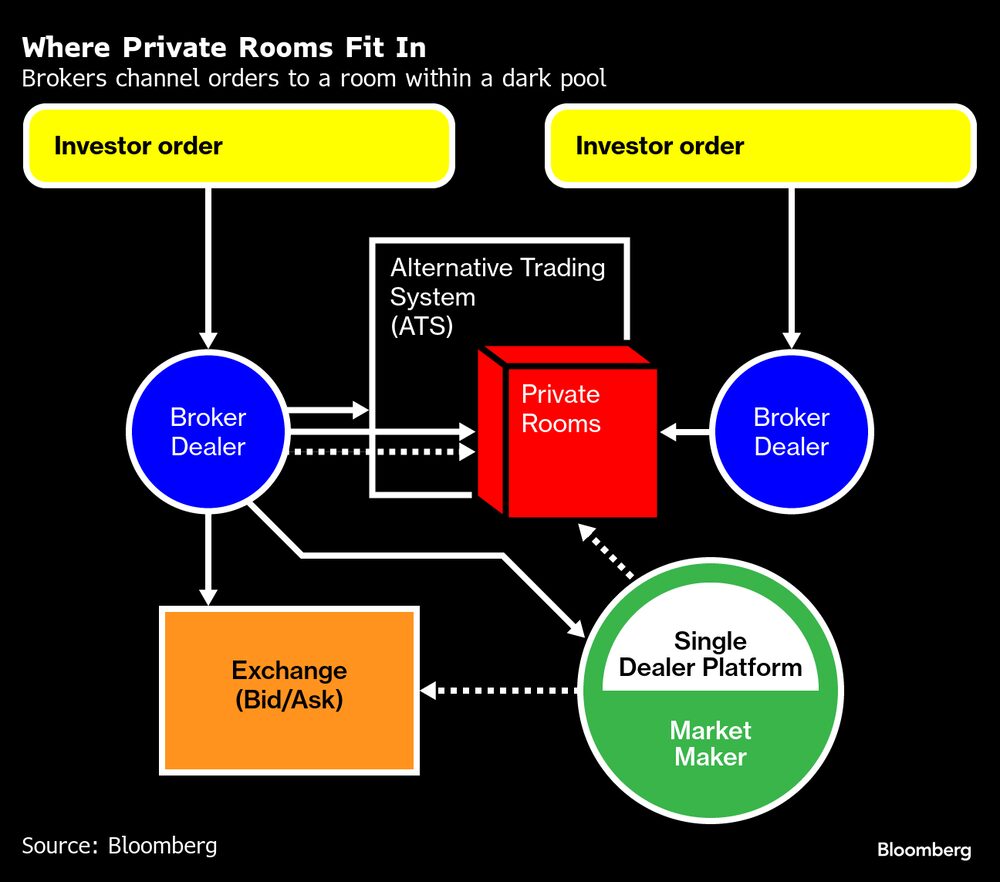

Ofrecen lo que se conoce como "salas privadas", lugares cerrados que aprovechan la ventaja principal de un fondo oscuro -la posibilidad de ocultar grandes operaciones de renta variable para que no repercutan en los precios- y añaden exclusividad, especificando exactamente quién puede participar en cualquier operación.

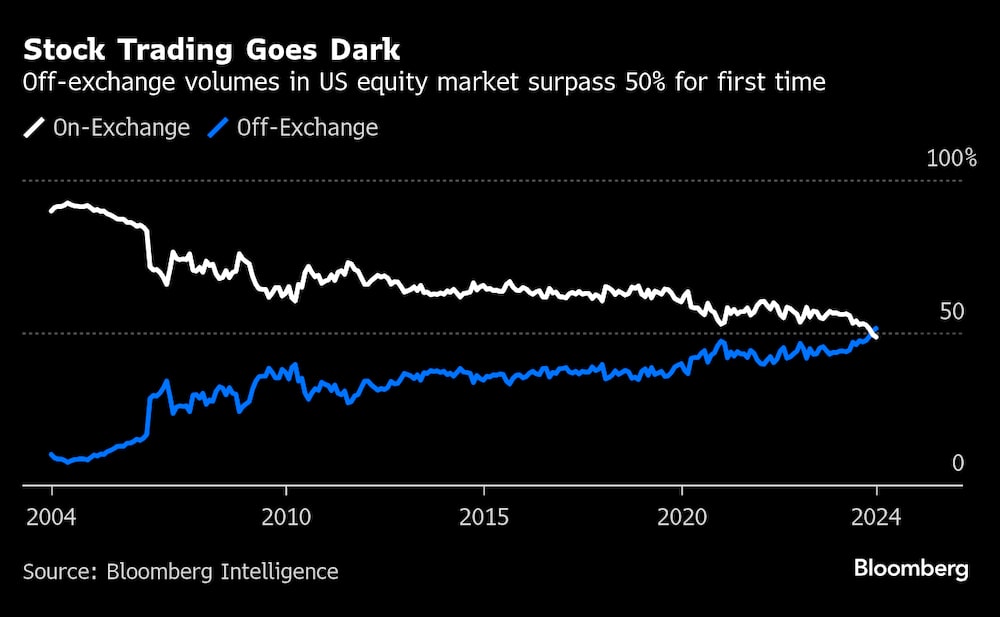

Creadas dentro de los propios ‘dark pools’, las salas son independientes entre sí y cada una es invisible para cualquiera que no esté invitado, lo que plantea interrogantes tanto sobre la transparencia como sobre la fragmentación del mercado. Pero con más de la mitad de todas las operaciones bursátiles de EE.UU. realizándose ahora fuera de las bolsas públicas, tienen una gran demanda por parte de las empresas deseosas de elegir con quién hacen negocios, a menudo para ayudarles a llevar a cabo órdenes individuales de forma más eficiente.

“Es como ir de compras cuando sabes exactamente el artículo que quieres, y a quién y dónde se lo estás comprando o vendiendo, en lugar de ir a Walmart el black friday”, dice David Cannizzo, responsable de negociación electrónica de Raymond James and Associates. “Usted controla los términos del compromiso”.

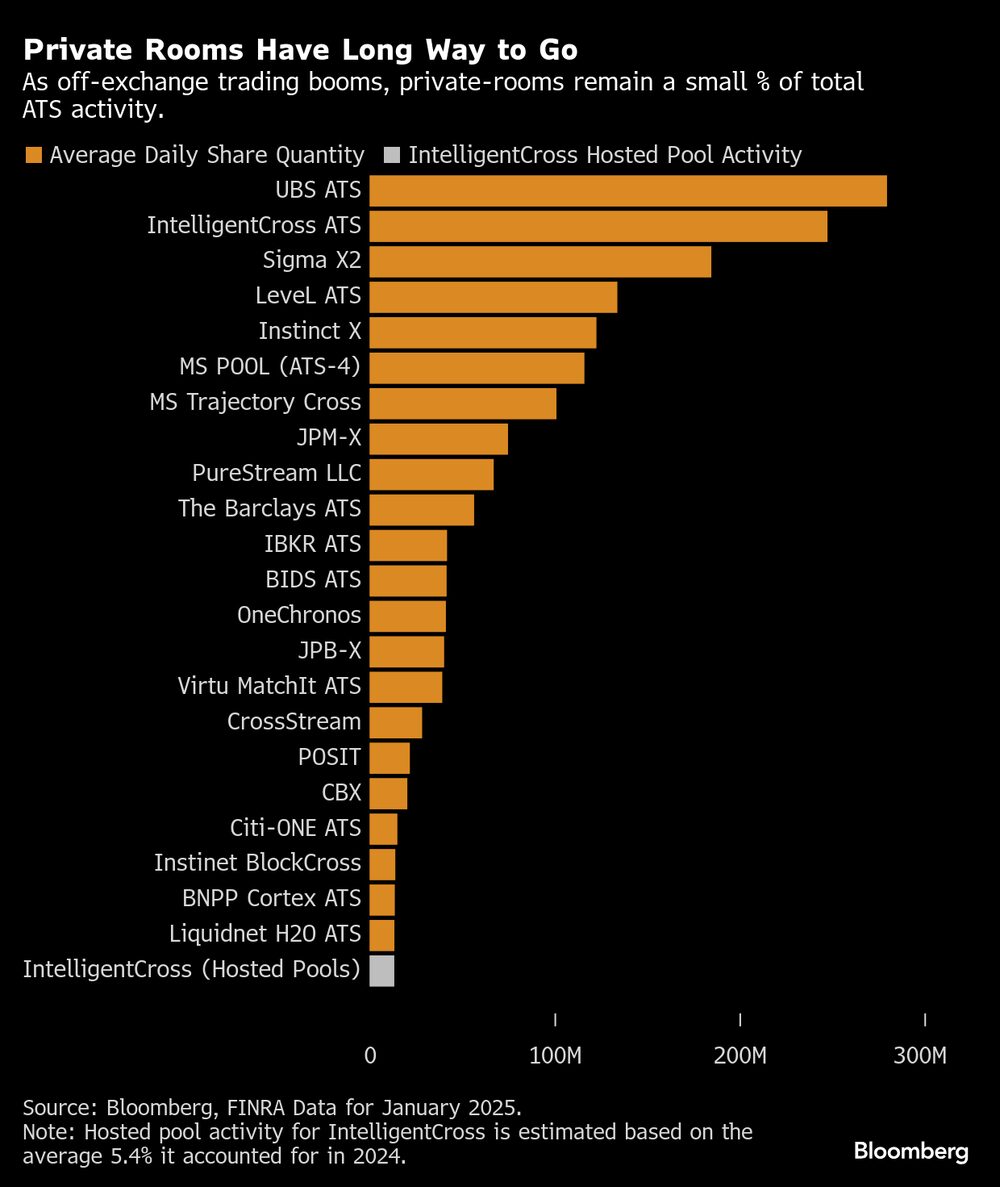

Ahora mismo, es imposible decir cuántas salas privadas existen, o cuánta actividad se mueve a través de ellas. Las empresas que operan sistemas alternativos de negociación, o ATS -el término formal para los ‘dark pools’- dicen que se trata de una minoría de sus volúmenes en la actualidad, ya que el crecimiento de la demanda es un fenómeno relativamente nuevo.

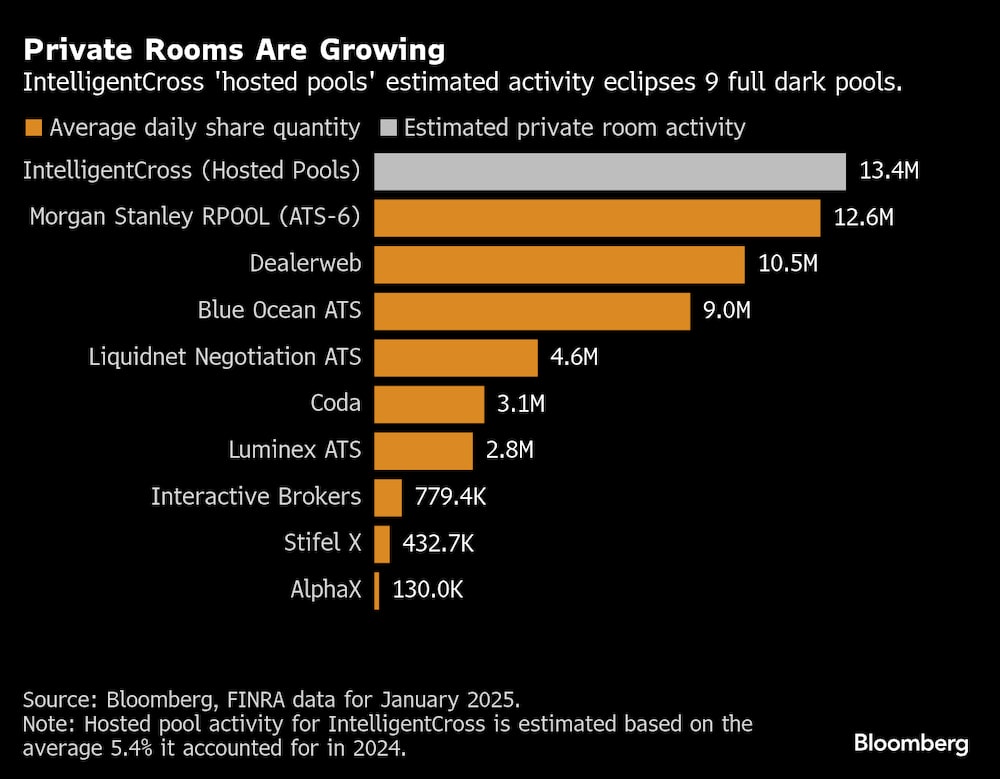

Pero están experimentando una rápida adopción por parte de todos, desde los agentes de bolsa y los creadores de mercado hasta los fondos de cobertura y los gestores de activos, hasta el punto de que los volúmenes de la sala privada de uno de los principales ATS -IntelligentCross, con sede en Stamford, Connecticut- eclipsan ahora la actividad comercial total de nueve operadores de ‘dark pools’ rivales.

Los ‘dark pools’ se denominan así porque las operaciones que gestionan tienen lugar lejos de la bolsa pública “iluminada”. Eso ayuda a evitar que los detalles de las órdenes se filtren al mercado en general y desencadenen movimientos adversos de los precios antes de que puedan ejecutarse. Pero sigue habiendo un inconveniente: un pool está abierto a cualquiera, y las empresas que están dentro nunca saben quién es su contraparte en ninguna operación. Las salas privadas pueden ser aún más discretas.

“Se trata de ejercer el control, de saber con qué liquidez quiere interactuar un corredor para lograr una mejor calidad de ejecución”, afirma Roman Ginis, director general de Imperative Execution, la empresa matriz de IntelligentCross.

Existen innumerables razones por las que los usuarios pueden optar por las salas privadas. Tomemos el caso de CastleOak Securities, una correduría minoritaria con sede en Nueva York. La firma desea operar con empresas de mentalidad similar, por lo que utiliza una sala privada proporcionada por el operador de ATS OneChronos.

Carlos Cabana, responsable de ventas y negociación de renta variable de CastleOak, denomina a la sala “pool de diversidad”, porque todos los participantes son empresas de corretaje operadas por minorías. Aunque en este caso CastleOak no sabe específicamente quién está al otro lado de cada operación, sabe que será una de las aproximadamente 10 contrapartes que cumplen ciertos criterios de elegibilidad relacionados con la propiedad y los objetivos de inversión.

Gracias al creciente uso del fondo de diversidad por parte de CastleOak, OneChronos es ahora su tercer centro de negociación más utilizado, sólo por detrás de la Bolsa de Nueva York y el Nasdaq, afirma Cabana.

Excelencia en la ejecución

Las salas privadas se conocen con muchos otros nombres, como pools alojados, salas de acceso restringido, pools ATS y grupos de contrapartida personalizados. Están ganando popularidad en el enorme y ultrarrápido mercado moderno como una forma de ayudar a las empresas a evitar salir perdiendo frente a operadores que pueden moverse más rápido o que tienen acceso a información superior.

Por ejemplo, muchos corredores y creadores de mercado están dispuestos a ponerse del otro lado de las órdenes de los inversores minoristas. Por lo general, es poco probable que esas operaciones pequeñas y menos volátiles repercutan en los precios, por lo que un creador de mercado no verá cómo se produce un movimiento adverso en el instante en que acepta ejecutar una orden, como podría ocurrir con otro tipo de contraparte.

Los corredores que llevan órdenes a las salas privadas suelen esperar que la orden se ejecute en el punto medio de la mejor oferta y demanda nacional, o NBBO (suponiendo que la regla de la sala esté establecida de esa manera, que suele ser el caso). Si por alguna razón la orden no se ejecuta en la sala en el punto medio, puede pasar al ATS más amplio, donde otras muchas partes pueden competir para ejecutarla. Y si un corredor tiene malas experiencias con una sala privada, puede cambiar a otra en el futuro, evitando esas contrapartidas.

"El problema que tenemos es, ¿cómo identificamos la buena frente a la mala liquidez?", dice Jatin Suryawanshi, jefe global de estrategia cuántica de Jefferies, que estima que 15 de cada 100 acciones ejecutadas por los algoritmos de la firma se mueven actualmente a través de una sala. "Al utilizar salas privadas, puede priorizar con quién desea interactuar".

El crecimiento de las salas privadas se ha acelerado en medio de la migración de la negociación de acciones fuera de las bolsas públicas y a medida que su uso se ha hecho más común. Surgieron en la empresa de ATS LeveL hace ya 18 años. LeveL empezó permitiendo a las empresas casar sus propias órdenes, en lo que se conoce como internalización. Eso se amplió a otras formas de segmentación, incluidos los acuerdos bilaterales y multilaterales, en los que una parte acuerda operar con otra, o varias partes acuerdan interactuar sólo entre sí, dentro del mismo ATS.

Siguiendo las peticiones de sus propios clientes, IntelligentCross empezó a ofrecer su versión de salas privadas hace aproximadamente un año y medio, y OneChronos se unió a la fiesta el año pasado.

Por lo general, las salas privadas no son necesarias para los grandes bancos o corredores que disponen de los recursos para crear su propio ATS o lo que se denominan plataformas single-dealer. Se trata de otro tipo de centro de negociación fuera de la bolsa en el que el operador es siempre la contraparte de cualquier operación.

Pero para los operadores más pequeños, resulta demasiado caro y engorroso crear y gestionar un ATS o una PDE, cumplir los requisitos de información reglamentaria asociados y establecer las conexiones necesarias. Disponer de una sala privada en un ATS establecido es una solución.

“Hay varios factores por los que una empresa querría externalizar esta actividad en lugar de mantenerla en casa”, dice Steve Miele, director general de Kezar Markets, matriz de LeveL. “Podría ser un coste, una sobrecarga que no tienen por qué asumir si podemos construirla y luego escalarla” utilizando la red existente, afirma. “Reducimos la barrera de entrada”.

En IntelligentCross, la mayoría de las salas que se ofrecen actualmente sirven a corredores institucionales que no tienen capacidad para realizar actividades similares internamente. Jefferies negocia en una sala privada proporcionada por la empresa en la que interactúa con otros siete corredores que no tienen su propio ATS, pero que tienen órdenes institucionales, según Suryawanshi.

“Estas se crean siempre a petición de un suscriptor, que es el anfitrión que invita a otros a ser sus huéspedes”, dice Ginis de Imperative Execution.

Divulgación oscura

No todos los ATS se apresuran a adoptar las salas privadas. PureStream, con sede en Nueva York, ofrece "pools" que funcionan como salas, pero se revelan a todos los suscriptores si se crean, y cualquiera puede unirse. En esencia, la sala está abierta a todos.

Hasta ahora, nadie ha pedido crear una “pool” en PureStream, por lo que el volumen de las denominadas “subpools” es nulo, según su director general, Armando Díaz. Dice que ofrecer una sala privada que no está abierta a todos los abonados plantea dudas sobre la regulación. “Cuanto más controle la sala el anfitrión, más estará operando un ATS, y eso abre el riesgo regulatorio”, afirma.

Quizá la mayor crítica a las salas privadas es que crean liquidez fantasma, porque las transacciones que tienen lugar dentro de una sala simplemente se agrupan con la actividad total notificada por su matriz ‘dark pool’. Eso crea una imagen engañosa para cualquiera que intente calibrar la profundidad del mercado, ya que los volúmenes de negociación comunicados incluyen actividad no disponible para los que están fuera de la sala.

Los ATS son centros de negociación regulados, supervisados por la Comisión de Bolsa y Valores, que en 2018 mejoró su supervisión de dichos centros imponiendo nuevos requisitos de divulgación. Cada ‘dark pool’ debe presentar ahora un formulario, ATS-N, que ofrece una visión general sobre los mecanismos de negociación específicos de su plataforma.

Estos formularios de acceso público entran en varios detalles, entre ellos, si hay salas privadas disponibles. Pero no dicen cuántos existen ni quién está en ellos, y el lenguaje variado y los niveles de divulgación utilizados significan que a veces puede ser difícil determinar si un ATS alberga siquiera alguna sala.

“No existen normas que obliguen a los ATS a desvelar la identidad de las salas de un único operador o su volumen”, escribió Larry Tabb, responsable de estructura de mercado de Bloomberg Intelligence, en una nota de mayo. La Autoridad Reguladora de la Industria Financiera “hace un buen trabajo de información sobre el volumen de los ATS con posterioridad a la ejecución. Sin embargo, no existen normas que ayuden a los analistas o usuarios que buscan desglosar el porcentaje de volumen ATS ejecutado en el pool abierto frente a la sala privada, o el volumen ejecutado utilizando estrategias de segmentación”, escribió.

Los ‘dark pools’ no son ajenos a las preocupaciones por la transparencia. Su opacidad provocó una amplia cobertura mediática y un escrutinio normativo hace aproximadamente una década, en medio de especulaciones de que daban ventajas a las empresas de alta frecuencia frente a otros inversores; atención impulsada en parte por el exitoso libro Flash Boys .

Modo de crecimiento

Para sus usuarios, las salas privadas son una herramienta práctica, pero aun así una más del conjunto. Los salones privados representan por ahora un porcentaje de un solo dígito de los volúmenes globales de IntelligentCross -una media de alrededor del 5,4% el año pasado- porque son muy nuevos, según Ginis. “Los corredores tardarán algún tiempo en optimizarse para ello”, afirma.

El director general de OneChronos Capital Markets, Vlad Khandros, dice que sus salas representan menos del 5% del volumen en la actualidad, ya que “es más nuevo para nosotros, por lo que todavía está en modo de crecimiento”. Pero la demanda es fuerte. “Hemos observado un mayor interés tanto por parte de los corredores minoristas como de los institucionales”, afirma Khandros. “El interés por la calidad de la ejecución seguirá creciendo”.

LeveL declinó revelar el número de salas que opera o cuánta actividad tiene lugar en ellas, y Miele dijo que la ausencia de criterios en todo el sector para categorizar las salas significa que podría ser "engañoso cuantificar".

Mark Gurliacci, vicepresidente senior y operador cuantitativo senior de AllianceBernstein, calcula que hasta el 75% de la actividad de la empresa se produce ahora fuera de la bolsa, incluso en salas privadas. Aunque esta última es una pequeña porción de su negociación en la actualidad, cree que está destinada a crecer.

"Muchas empresas están creando salas privadas en la actualidad", afirma Gurliacci, que solía trabajar para la Bolsa de Nueva York. "Son innovadoras y están aquí para quedarse. Se está haciendo más de lo que la mayoría de la gente sabe".

-- Con la colaboración de Lydia Beyoud.

Lea más en Bloomberg.com.