Bloomberg — Durante años ha parecido que nada podía detener la inexorable marcha alcista del mercado bursátil, ya que el índice S&P 500 se disparó más de un 50% desde principios de 2023 hasta finales de 2024, añadiendo 18 billones de dólares de valor en el proceso.

VER MÁS: Rendimientos de bonos del Tesoro de Estados Unidos se acercan al 5%

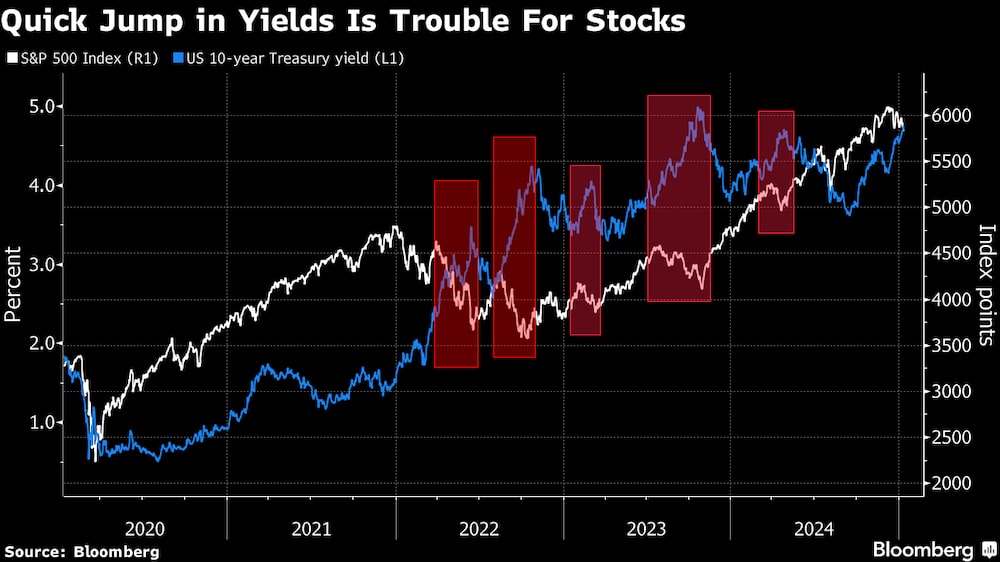

Ahora, sin embargo, Wall Street está viendo lo que en última instancia puede hacer descarrilar este rally: Los rendimientos del Tesoro por encima del 5%.

Los operadores de renta variable se han encogido de hombros ante las advertencias del mercado de bonos durante meses, centrándose en cambio en las ganancias inesperadas de los recortes de impuestos prometidos por el presidente electo Donald Trump y las posibilidades aparentemente ilimitadas de la inteligencia artificial. Pero el riesgo salió a relucir la semana pasada cuando los rendimientos de los bonos del Tesoro subieron hacia sus ominosos hitos y los precios de las acciones se hundieron en respuesta.

El rendimiento de los bonos del Tesoro estadounidense a 20 años superó el 5% el miércoles y volvió a saltar por encima el viernes, alcanzando el nivel más alto desde el 2 de noviembre de 2023. Mientras tanto, los bonos del Tesoro estadounidense a 30 años superaron brevemente el 5% el viernes, alcanzando el nivel más alto desde el 31 de octubre de 2023.

Estos rendimientos han subido unos 100 puntos básicos desde mediados de septiembre, cuando la Reserva Federal empezó a reducir el tipo de los fondos federales, que ha bajado 100 puntos básicos en el mismo periodo.

“Es inusual”, dijo Jeff Blazek, co-CIO de estrategias multi-activos en Neuberger Berman, sobre el salto dramático y rápido en los rendimientos de los bonos en los primeros meses de un ciclo de flexibilización. En los últimos 30 años, los rendimientos a medio y largo plazo se han mantenido relativamente planos o ligeramente al alza en los meses posteriores a que la Fed iniciara una serie de recortes de tipos, añadió.

VER MÁS: Bonos del Tesoro a 10 años pueden subir al 5% y ser una oportunidad de compra: Citi

Los operadores vigilan el rendimiento del Tesoro a 10 años, sensible a la política monetaria, que es el más alto que ha alcanzado desde octubre de 2023 y se acerca rápidamente al 5%, un nivel que temen que pueda desencadenar una corrección del mercado bursátil. La última vez que superó el umbral fue brevemente en octubre de 2023, y antes de eso hay que remontarse a julio de 2007.

“Si el 10 años alcanza el 5% habrá una reacción instintiva para vender acciones”, dijo Matt Peron, responsable global de soluciones de Janus Henderson. “Episodios como éste tardan semanas o quizá unos meses en desarrollarse, y en el transcurso de ese tiempo el S&P 500 podría llegar a bajar un 10%”.

La razón es bastante sencilla. El aumento del rendimiento de los bonos hace más atractiva la rentabilidad de los títulos del Tesoro, al tiempo que incrementa el coste de obtención de capital para las empresas.

El contagio al mercado bursátil fue evidente el viernes, cuando el S&P 500 cayó un 1,5% en su peor día desde mediados de diciembre, se volvió negativo para 2025 y estuvo a punto de borrar todas las ganancias de la euforia de noviembre desatada por la elección de Trump.

Construir barreras

Aunque "no hay magia" en la fijación en el 5% más allá de la psicología de los números redondos, las barreras percibidas pueden crear "barreras técnicas", dijo Kristy Akullian, jefa de estrategia de inversión de iShares de Blackrock. Es decir, un movimiento rápido de los rendimientos puede dificultar la subida de las acciones.

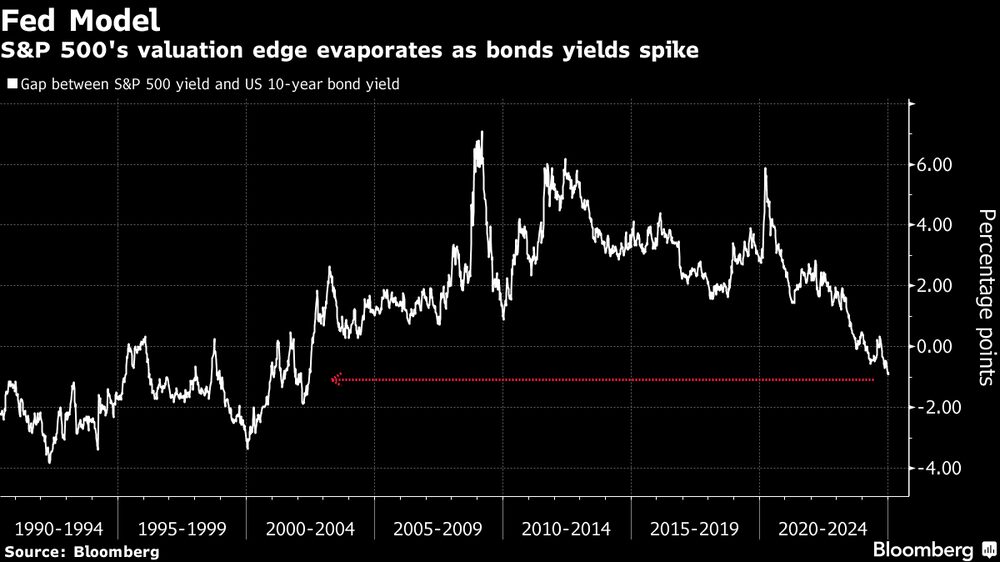

Los inversores ya están viendo cómo. El rendimiento de los beneficios del S&P 500 se sitúa un punto porcentual por debajo del que ofrecen los bonos del Tesoro a 10 años, una evolución que se produjo por última vez en 2002.

En otras palabras, la rentabilidad de poseer un activo significativamente menos arriesgado que el índice de referencia de la renta variable estadounidense no ha sido tan buena en mucho tiempo.

“Una vez que los rendimientos suben, resulta cada vez más difícil racionalizar los niveles de valoración”, afirma Mike Reynolds, vicepresidente de estrategia de inversión de Glenmede Trust. “Y si el crecimiento de los beneficios empieza a flaquear, puede haber problemas”.

VER MÁS: El Tesoro de EE.UU. recupera su papel en “eventual liberación” de Fannie y Freddie: ¿qué significa?

No es sorprendente que los estrategas y gestores de carteras pronostiquen un camino lleno de baches para las acciones. Mike Wilson, de Morgan Stanley, anticipa unos seis meses duros para la renta variable, mientras que la división de patrimonio de Citigroup dijo a sus clientes que hay una oportunidad de compra en los bonos.

El camino hacia el 5% en el Tesoro a 10 años se hizo más realista el viernes después de que los sólidos datos de empleo hicieran que los economistas redujeran las expectativas de recortes de tipos este año. Pero no se trata sólo de la Fed. La venta masiva de bonos es global y se basa en la inflación pegajosa, los bancos centrales de línea dura, el aumento de la deuda pública y las incertidumbres extremas que presenta la administración entrante de Trump.

"Cuando estás en aguas hostiles, los rendimientos por encima del 5% es donde todas las apuestas están fuera", dijo Mark Malek, director de inversiones de Siebert.

Lo que los inversores en renta variable necesitan saber ahora es si, y cuándo, intervendrán compradores serios.

"La verdadera pregunta es adónde vamos a partir de ahí", dijo Rick de los Reyes, gestor de carteras de T. Rowe Price. "Si es un 5% camino del 6% entonces eso va a preocupar a la gente, si es un 5% antes de estabilizarse y finalmente bajar, entonces las cosas irán bien".

Banderas rojas

La clave no es tanto que los rendimientos estén subiendo, sino por qué, dicen los profesionales del mercado. Un aumento lento a medida que mejora la economía estadounidense puede ayudar a las acciones. Pero un salto rápido debido a la preocupación por la inflación, el déficit federal y la incertidumbre política es una señal de alarma.

En los últimos años, siempre que los rendimientos han subido rápidamente, las acciones se han vendido. La diferencia esta vez parece ser los inversores complacientes, como se ve en el posicionamiento alcista ante las valoraciones espumosas y las incertidumbres sobre las políticas de Trump. Y eso está poniendo a la renta variable en una posición vulnerable.

“Cuando se observa el aumento de los precios, un mercado laboral sólido y una economía en general fuerte, todo apunta a un posible repunte de la inflación”, dijo Eric Diton, presidente de Wealth Alliance. “Y eso sin incluir las políticas de Trump”.

VER MÁS: Trump elige a Ken Kies para un puesto clave de política fiscal en el Tesoro

Un área que puede resultar un refugio para los inversores en renta variable es el grupo que ha impulsado la mayoría de las ganancias estos últimos años: Las grandes tecnológicas. Las llamadas Siete Magníficas -Alphabet Inc, Amazon.com Inc, Apple Inc, Meta Platforms Inc, Microsoft Corp, Nvidia Corp y Tesla Inc- siguen registrando un rápido crecimiento de los beneficios y enormes flujos de caja. Además, de cara al futuro, se espera que sean las mayores beneficiarias de la revolución de la inteligencia artificial.

“Los inversores suelen buscar valores de alta calidad con balances sólidos y fuertes flujos de caja durante las turbulencias del mercado”, afirma Eric Sterner, director de inversiones de Apollon Wealth. “Las megatecnológicas se han convertido recientemente en parte de ese juego defensivo”.

Esa es la esperanza a la que se aferran muchos inversores en renta variable, que el dominio de las megatecnológicas sobre el mercado en general y su relativa seguridad limitarán cualquier debilidad en el mercado bursátil. Los Siete Magníficos tienen una ponderación superior al 30% en el S&P 500.

Al mismo tiempo, la Fed está en pleno proceso de bajar los tipos de interés, aunque es probable que el ritmo sea más lento de lo esperado. Esto hace que esta situación sea muy diferente a la de 2022, cuando la Fed subía los tipos rápidamente y los índices se desplomaban.

Aún así, muchos profesionales de Wall Street están instando a los inversores a proceder con cautela por el momento, ya que el riesgo de los tipos golpea de varias formas inesperadas.

"Las empresas del S&P 500 que más han subido serán probablemente las más vulnerables -y eso podría incluir a las Mag Seven- y algunas áreas espumosas de crecimiento de mediana y pequeña capitalización estarán probablemente bajo presión", dijo Peron, de Janus Henderson. "Hemos sido coherentes en toda nuestra firma en mantenernos centrados en la calidad y ser sensibles a la valoración. Eso será muy importante en los próximos meses".

Lea más en Bloomberg.com