Bloomberg Línea — La voluble estrategia del presidente Donald Trump para imponer sus aranceles emblemáticos sacudió los mercados la semana pasada. Y los inversores que intentan posicionar sus carteras de acciones para gestionar esta incertidumbre constante se están dando cuenta de que el manual de su primer mandato no les sirve de gran ayuda.

Lo que no ha cambiado es la estrategia de Trump de prometer gravámenes agresivos a sus socios comerciales y luego dar marcha atrás rápidamente, ya sea retrasándolos o cancelándolos por completo. Lo que sí ha cambiado es básicamente todo lo demás.

Para empezar, los aranceles que ha propuesto van a afectar a una gama de bienes más amplia que durante su primer mandato. Pero lo más importante es que los inversores se encuentran en un paradigma completamente diferente. La volatilidad es mayor. El índice S&P 500 se encuentra en una racha ganadora al rojo vivo, con una subida combinada del 53% en 2023 y 2024 y elevando las valoraciones a niveles de mercado alcista. Compárese con 2017, cuando el S&P venía de una ganancia combinada de solo el 8,7% en los dos años anteriores, lo que dio a los precios de las acciones mucho más margen de maniobra cuando Trump asumió el cargo.

Para Tim Hayes, estratega jefe de inversiones globales de Ned Davis Research, eso significa un enfoque defensivo a la hora de asignar a activos de riesgo. Dijo que el modelo de inversión de la firma probablemente requerirá recortar las asignaciones a la renta variable "si los aranceles producen una guerra comercial que lleve a un aumento de los rendimientos de los bonos, un empeoramiento del entorno macroeconómico y un éxodo" del sector tecnológico y de los mercados estadounidenses en general.

La cautela subraya cómo ha cambiado también la configuración macro. La inflación es más elevada. Los tipos de interés son mucho más altos. Y el déficit federal es un quebradero de cabeza mucho mayor que hace ocho años. En conjunto, el telón de fondo para las acciones es significativamente más tenso, incluso aunque la economía siga zumbando.

“Estamos en un entorno de expectativas realmente altas en el tercer año de un mercado alcista, mientras que en 2017 salíamos de un mercado bajista”, dijo Todd Sohn, estratega técnico y de ETF de Strategas Securities LLC. “Cuando tienes cualquier forma de fragilidad, cualquier catalizador puede alterar los mercados”.

Fuerte exposición

La exposición de los gestores de activos a los futuros de renta variable se sitúa actualmente por encima del percentil 40, según los datos recopilados por Mislav Matejka, jefe de estrategia global de renta variable de JPMorgan Chase & Co. En 2017, estaba por debajo del percentil 10. Esto significa que los inversores tienen ahora menos pólvora seca para comprar renta variable en los próximos meses que la que tenían la primera vez que Trump asumió el cargo.

Según un barómetro, las expectativas de los inversores para el mercado de valores nunca han sido tan altas al comienzo de un mandato presidencial. La relación precio-beneficios ajustada cíclicamente, más conocida como relación CAPE, se situaba a finales de enero en casi 38, un nivel "extremadamente alto", según Charlie Bilello, estratega jefe de mercado de Creative Planning.

"Históricamente, eso ha significado rendimientos futuros por debajo de la media para las acciones cuando se mira a 10 años vista", añadió.

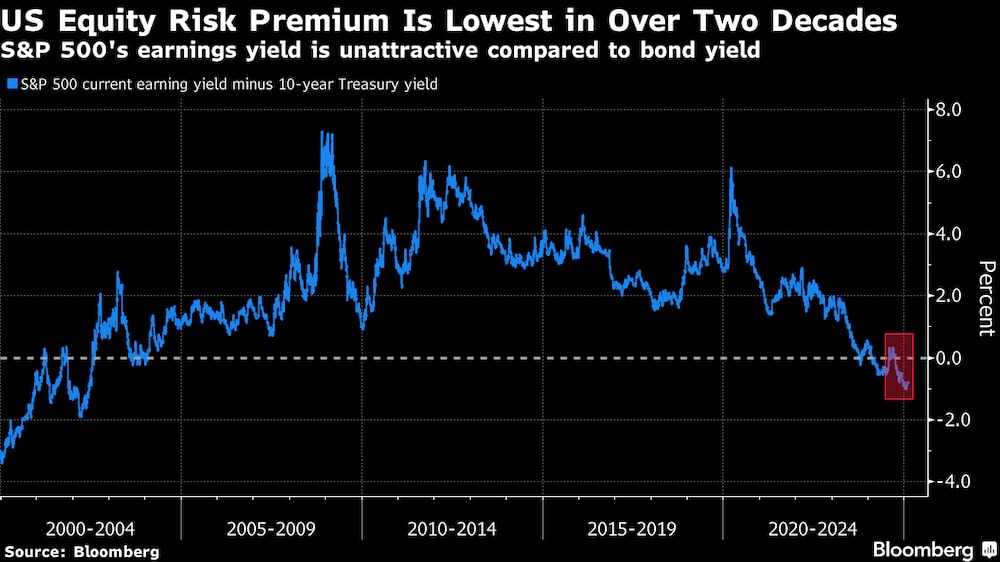

El posicionamiento cuenta una historia similar. La prima de riesgo de la renta variable estadounidense (ERP) -una medida del diferencial entre los rendimientos esperados de las acciones y los bonos- se adentra en territorio negativo, algo que no ocurría desde principios de la década de 2000. Que eso sea un indicador negativo para los precios de las acciones depende del ciclo económico. Una cifra más baja puede considerarse un indicio de que los beneficios empresariales van a aumentar. O podría significar que las acciones están subiendo demasiado rápido y están muy por encima de su valor real.

Sin embargo, la temporada de resultados del cuarto trimestre muestra hasta ahora una tendencia preocupante. Cada vez son menos las empresas estadounidenses que superan sus estimaciones de beneficios, las conversaciones sobre los aranceles están dominando las convocatorias de resultados y las perspectivas para 2025 ya han empezado a resentirse.

Las acciones de Ford Motor Co. y General Motors Co. se desplomaron después de que los fabricantes de automóviles informaran, en medio de preocupaciones sobre cómo estos gravámenes afectarían a las ganancias este año. El gigante industrial Caterpillar Inc, al que se considera un representante de las tensiones comerciales, advirtió de que los ingresos serán menores en medio de las presiones de la demanda, y el aumento de los precios de los equipos costosos que vende no hará sino empeorar la situación.

En busca de menos espuma

Mientras tanto, algunos inversores están buscando nichos dentro del mercado bursátil donde las valoraciones sean menos espumosas y los patrones históricos más favorables. Scott Welch, director de inversiones de Certuity, está reasignando fondos a un rincón olvidado del mercado que suele brillar cuando la Reserva Federal recorta los tipos de interés: los valores de mediana capitalización.

“Las tecnológicas de mediana capitalización se han cotizado a la perfección, por lo que no haría falta mucho para causar una perturbación”, dijo Welch en una entrevista. “Se han recuperado porque tienen fuertes beneficios y flujos de caja. Pero nada dura para siempre”.

Los riesgos macro a gran escala, como los aranceles de Trump, a menudo pueden hacer que el mercado de valores se mueva como un monolito. De hecho, los precios de las acciones llegaron a estar muy correlacionados a finales de 2018, cuando las tensiones comerciales con China latían a fuego lento y la trayectoria de la política de tipos de interés de la Fed pesaba sobre la renta variable en general. Un índice de correlaciones implícitas a tres meses de Cboe, la bolsa con sede en Chicago, se disparó en ese momento, y el S&P 500 registró su peor caída anual desde la crisis financiera mundial.

Ahora mismo, ese índice de correlación está rondando mínimos históricos, lo que significa que las acciones no se están moviendo al unísono. Eso suele ser una señal saludable para los mercados, ya que indica que los fundamentos específicos de cada empresa están teniendo más peso que la evolución macroeconómica. El inconveniente, sin embargo, es que anima a los inversores a asumir más riesgos.

En última instancia, el mayor desafío para los inversores en esta situación es leer los vientos políticos y averiguar qué camino tomará la administración Trump con los aranceles y la política comercial. La falta de claridad está empujando a muchos profesionales de Wall Street a mantenerlo todo en su radar, pero sin actuar todavía.

"Siempre decimos a los inversores que no se concentren en la política porque rara vez tiene un impacto inmediato en la renta variable", dijo Mark Newton, jefe de estrategia técnica de Fundstrat. "Cada año tiene su parte de cosas aterradoras de las que los inversores deben preocuparse, pero en general el mercado de renta variable se ha mostrado resistente".

Lea más en Bloomberg.com