Bloomberg — La OPEP+ está aceptando que su misión de defender los precios del petróleo se prolongará mucho más de lo previsto.

En una reunión en línea celebrada el jueves, el grupo liderado por Arabia Saudí y Rusia acordó por tercera vez retrasar la reactivación de la producción detenida y ralentizarla. El grupo deshará sus actuales recortes de producción gradualmente desde abril de 2025 hasta septiembre de 2026, un año entero más tarde de lo previsto inicialmente.

El prolongado proceso refleja el aprieto en el que se encuentra la Organización de Países Exportadores de Petróleo: con la demanda de petróleo tambaleándose en China y el auge de los suministros en América, hay poco margen para que el cártel restablezca los suministros que ha mantenido fuera del mercado desde 2022.

“La OPEP+ ha reconocido que no hay margen para recuperar barriles el año que viene”, afirma Jorge León, analista de Rystad Energy A/S, que trabajó anteriormente en la secretaría de la OPEP. “El grupo está ganando tiempo”.

Se trata de un cambio radical con respecto a la última reunión de la OPEP+ en junio, cuando la alianza había confiado en poder empezar a restablecer una parte importante de la producción que había dejado de producir anteriormente en un intento de apuntalar los precios. Los productores esbozaron una hoja de ruta para reactivar 2,2 millones de barriles diarios en tramos mensuales a partir de octubre.

Pero las condiciones del mercado del petróleo pronto cambiaron. La demanda se contrajo durante seis meses consecutivos en China, principal consumidor, mientras que la producción estadounidense alcanzó nuevos máximos y una oleada de oferta fresca llegó de Brasil, Canadá y Guyana.

Lea más: El precio incorrecto del petróleo es un verdadero problema para la OPEP+

Los precios del petróleo -el sustento económico de los miembros de la OPEP+- se han desplomado un 18% desde principios de julio y cotizan cerca de los US$72 por barril en Londres. Citigroup Inc. (C) y JPMorgan Chase & Co. (JPM) han pronosticado que el crudo seguirá deslizándose hacia los 60 dólares el próximo año.

Eso supone una amenaza financiera para socios como los saudíes, que ya se han visto obligados a recortar gastos en fastuosos planes de transformación económica. Su aliado en el mercado del petróleo, el presidente ruso Vladimir Putin, busca ingresos para seguir librando la guerra contra Ucrania.

Múltiples retrasos

La OPEP+ retrasó la primera de su serie de subidas mensuales a diciembre, luego a enero y ahora a abril. Además, el programa de 2,2 millones de barriles se repartirá a lo largo de 18 meses en lugar de 12, lo que ralentizará el ritmo a unos 120.000 barriles diarios cada mes, frente a los 180.000 barriles del plan anterior.

En una muestra más de determinación, la alianza dijo que otro conjunto de cuotas que limitan la producción en todo el grupo más amplio se ampliará un año hasta finales de 2026.

Incluso los Emiratos Árabes Unidos, que habían presionado mucho para introducir progresivamente 300.000 barriles diarios más de nueva capacidad de producción instalada, acordaron retrasar y ralentizar esos aumentos.

Sin embargo, es posible que todas estas concesiones sigan sin apuntalar los precios del crudo, que mostraron poca reacción a la decisión del jueves.

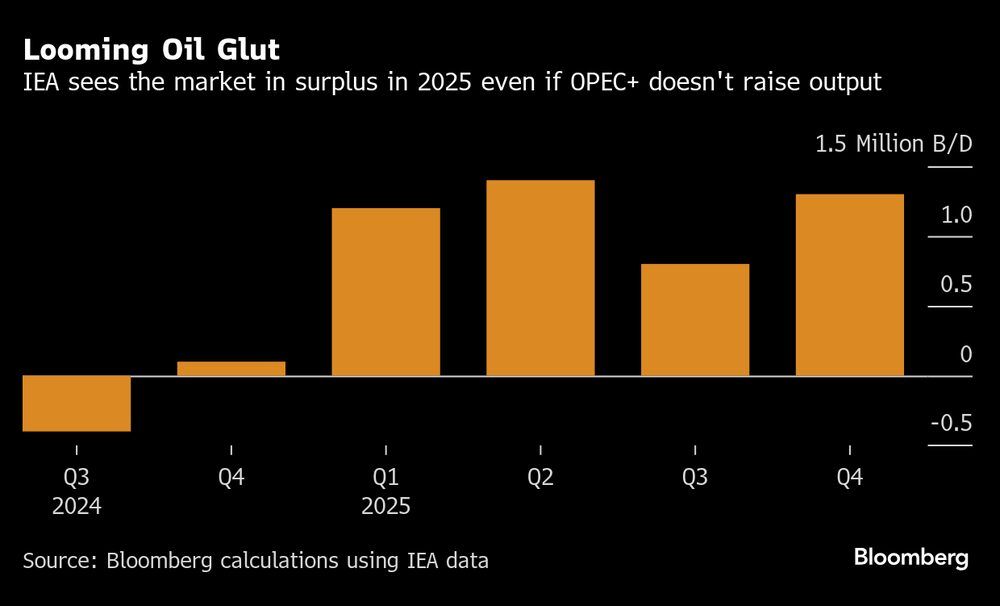

Los mercados mundiales se enfrentan a un superávit de 1 millón de barriles diarios en 2025, incluso si la OPEP+ no añade ni un solo barril, según la Agencia Internacional de la Energía. Las condiciones más lejanas en el tiempo no parecen más prometedoras, a medida que se acelera el cambio de los combustibles fósiles a los vehículos eléctricos y las energías renovables.

El retraso "sólo amortiguará moderadamente los prolongados superávits de 2026 y 2027", dijo Bob McNally, fundador de la consultora Rapidan Energy Group y antiguo funcionario de la Casa Blanca.

La carta de Trump

Aún así, estas perspectivas podrían verse alteradas por el regreso del presidente electo Donald Trump, que ha amenazado tanto con imponer sanciones a Irán, uno de los mayores miembros de la OPEP+, como aranceles punitivos a China, uno de sus mayores clientes.

Vea más: OPEP+ retrasa tres meses la reactivación de su producción de petróleo.

Si Trump renueva la campaña de “máxima presión” que exprimió las exportaciones de crudo de Irán, desplegada durante su primer mandato para frenar el programa nuclear de Teherán, eso podría crear el espacio para que sus adversarios de Medio Oriente aumenten la producción. Si su administración se centra en cambio en una guerra comercial con China, eso podría reducir aún más la demanda de crudo OPEP+.

"En un mercado desafiante, hay un caso convincente para que la OPEP+ espere y observe", dijo Helima Croft, jefa de estrategia global de materias primas de RBC Capital Markets LLC.

Si las naciones de la OPEP+ tienen que perseverar en sus recortes hasta bien entrado 2026, eso supondrá un gran reto para miembros como Irak y Kazajstán, que han fracasado en gran medida a la hora de aplicar los recortes de suministro prometidos.

Algunos observadores del mercado también estiman que los EAU, deseosos de monetizar las inversiones en nueva capacidad, están bombeando muy por encima de su cuota OPEP+. Las exportaciones de Abu Dhabi se dispararon el mes pasado a un máximo de siete años, según muestra el seguimiento de los petroleros realizado por Bloomberg News.

Los analistas de JPMorgan Chase & Co. y Macquarie Bank Ltd. se han preguntado si los miembros de la OPEP+ podrían acabar eliminando cualquier límite a su producción después de tantos años de contención, algo que tendría repercusiones sísmicas para la industria petrolera en general.

Si la OPEP+ abandonara sus recortes, el mercado podría entrar en una fase estructuralmente bajista definida por años de precios bajos. Eso es lo que ocurrió a finales de la década de 1980, y de nuevo tras la revolución del petróleo de esquisto estadounidense de mediados de la década de 2010.

"Todo depende de la política de producción de la OPEP", dijo Gregory Brew, analista geopolítico del Eurasia Group.

--Con la colaboración de Julian Lee, Ben Bartenstein y Nayla Razzouk.

Lea más en Bloomberg.com