Bloomberg — La última vez que las grandes tecnológicas presentaron beneficios, Donald Trump acababa de iniciar su mandato, las acciones se disparaban por las expectativas de una agenda gubernamental favorable al crecimiento y la principal preocupación de los inversores era cuánto tardarían las empresas en convertir en beneficios su gasto en inteligencia artificial.

Tres meses después, se enfrentan a un panorama mucho más sombrío.

Los resultados trimestrales de esta semana de Microsoft Corp (MSFT), Apple Inc (AAPL), Meta Platforms Inc (META) y Amazon.com Inc (AMZN) aterrizarán en un mercado obsesionado con cada giro de una guerra comercial que ha borrado US$5,5 billones del índice S&P 500. Las preocupaciones sobre la IA han quedado relegadas a un segundo plano ante la angustia por la posibilidad de una recesión inducida por aranceles, mientras que los activos refugio como el oro se han convertido en la moneda de moda para los inversores demasiado nerviosos como para comprar acciones a bajo precio.

Ver más: Shein sube sus precios en EE.UU. hasta un 377%: las categorías de productos más impactadas

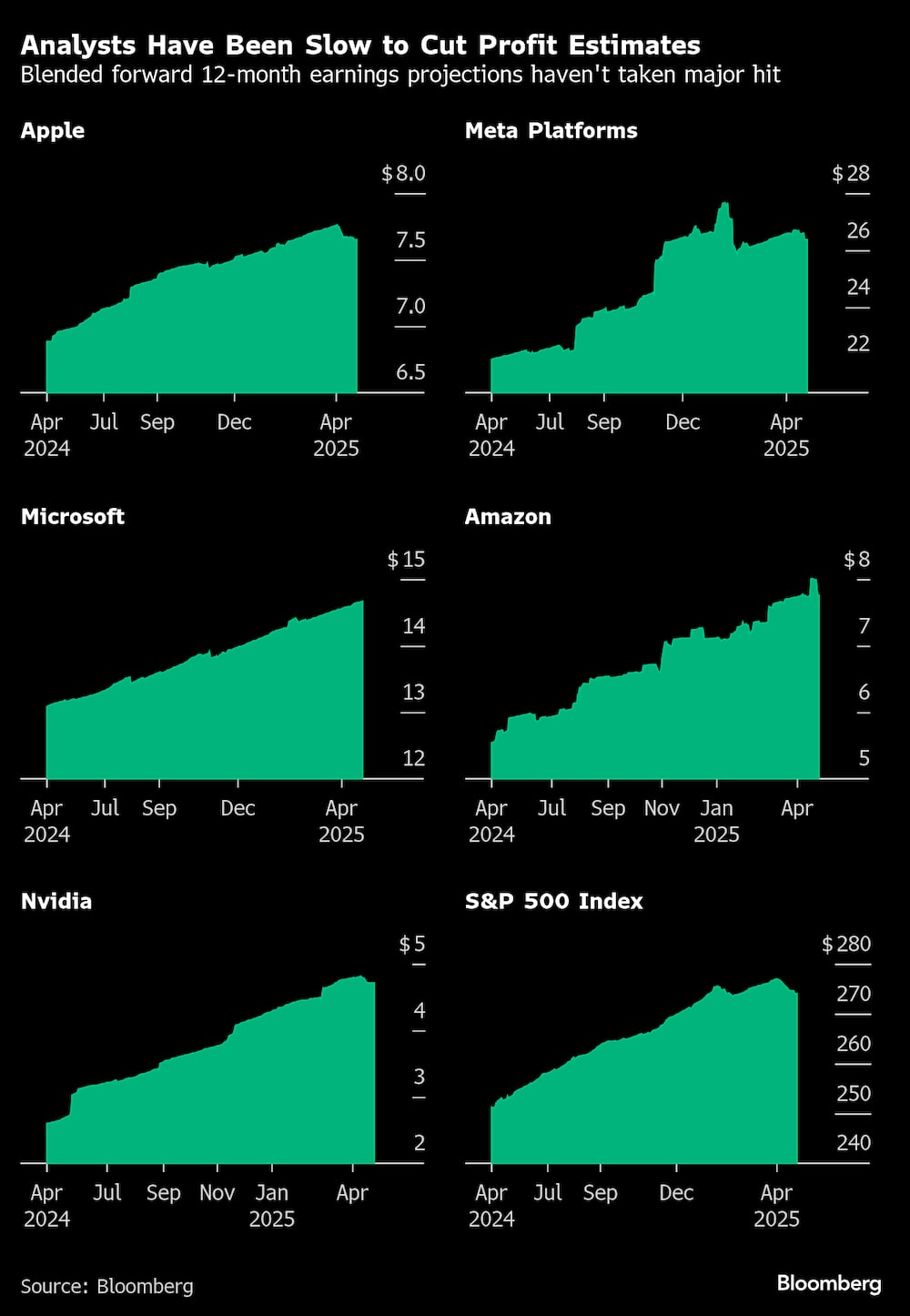

Incluso con toda la incertidumbre, Wall Street no está dando mucho margen de maniobra a las estimaciones de las empresas. Los analistas esperan que las llamadas ‘Siete Magníficas’ -que también incluyen a Alphabet (GOOGL), matriz de Google, Tesla Inc. (TSLA) y Nvidia Corp. (NVDA)- registren un crecimiento medio de los beneficios del 15% en 2025, una previsión que apenas se ha movido desde principios de marzo a pesar del recrudecimiento de las tensiones comerciales.

Eso eleva las apuestas para las cuatro megacapitalizaciones que informan esta semana, que en conjunto tienen una ponderación de casi el 20% en el S&P 500. Es poco probable que los operadores perdonen la escasez de beneficios en un clima de mercado ya de por sí temeroso, a pesar de las fuertes caídas de los precios de las acciones y de la mejora de las valoraciones. Las nefastas perspectivas de los gigantes del sector también serían mal recibidas, sobre todo si refuerzan los temores de que se reduzca el gasto empresarial en el futuro.

“Cualquier mínima cifra más débil de lo esperado va a provocar una nueva venta masiva debido a la preocupación en torno a los aranceles”, dijo Phil Blancato, estratega jefe de mercado de Osaic Wealth, que cree que la debilidad de este año en las megacapitalizaciones es una oportunidad de compra.

La semana pasada, los mercados obtuvieron una lectura anticipada de la situación de las grandes tecnológicas. Tesla informó de su peor trimestre en años, aunque los operadores aplaudieron los indicios de que su presidente ejecutivo, Elon Musk, pretende alejarse de su trabajo en el Gobierno y centrarse más en el fabricante de vehículos eléctricos. Alphabet superó las expectativas, pero ofreció escasas orientaciones para el futuro. El índice Bloomberg Magnificent 7 subió un 9,1% la semana pasada en medio de un rebote más amplio del mercado, aunque sigue perdiendo un 15% en 2025.

Ver más: S&P 500 cerró arriba de 5.500 puntos y sumó su mayor racha ganadora desde enero

Beneficios y gasto

Una mirada más profunda se produce durante un tramo de dos días que comienza con los resultados de Meta y Microsoft el miércoles. Aunque muchos ejecutivos se han negado a predecir cómo podrían afectar los aranceles a sus cuentas de resultados, Wall Street ha estado haciendo sus propios cálculos. Sobre la base de una tasa arancelaria del 22% modelada por Bloomberg Economics, unos márgenes brutos más bajos podrían dar lugar a una contracción de los ingresos netos de alrededor del 7% en 2025 para el S&P 500, en comparación con la actual estimación de consenso de un crecimiento de casi el 12%, escribió la estratega jefe de renta variable de Bloomberg Intelligence, Gina Martin Adams.

Otra área clave de atención será el gasto: se prevé que las cuatro empresas que más gastan -Microsoft, Alphabet, Amazon y Meta- destinen unos US$300.000 millones a gastos de capital en sus ejercicios fiscales actuales. Aunque las empresas se han comprometido a mantener ese ritmo en 2025, la repentina decisión de Microsoft de pausar las obras en algunos centros de datos sugiere que los proveedores de computación en nube podrían estar reevaluando los gastos.

Apple, una de las empresas más expuestas a los aranceles debido a la dependencia de su cadena de suministro de China, puede beneficiarse de un repunte de la demanda por parte de los consumidores que buscan evitar precios más altos. Sin embargo, esas ventas se consideran un beneficio puntual, ya que los aranceles minarán la demanda en futuros trimestres. Amazon se enfrenta a riesgos arancelarios en sus negocios de comercio electrónico y publicidad, aunque un golpe a los beneficios podría verse amortiguado por las ganancias en su unidad de servicios web de alto margen, según el analista de Jefferies Brent Thill.

Ver más: El deterioro del crédito privado preocupa a los reguladores y a los bancos globales

Dicho esto, hay pocas expectativas de que los ejecutivos puedan dar estimaciones con algún grado de confianza, dado el alto nivel de incertidumbre macroeconómica. American Airlines Group Inc. (AAL) y Skechers USA Inc. (NKE) se encuentran entre las empresas que han abandonado las previsiones este trimestre.

Michael Shaoul, fundador del fondo ION Macro Fund, dijo que será difícil para los ejecutivos convencer al mercado de que tienen una visión real de los resultados financieros en los próximos trimestres.

“Creo que los directivos más experimentados ni siquiera van a intentarlo”, afirmó.

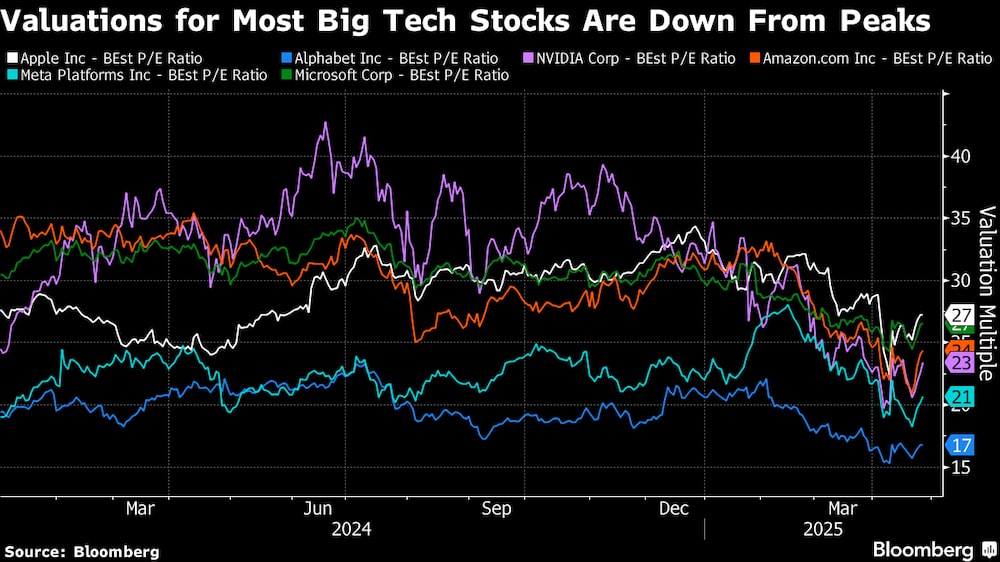

Un argumento alcista, por supuesto, es que la posición dominante de los gigantes tecnológicos en el sector y sus sólidos balances les hacen más aptos para resistir una recesión económica que otras empresas, aunque el panorama de los beneficios sea turbio. Las ‘Siete Magníficas’ también están menos valoradas tras la reciente venta masiva: Alphabet, por ejemplo, cotiza a 17 veces los beneficios estimados para los próximos 12 meses, frente a una media en la última década de 21 veces, según datos recopilados por Bloomberg.

Eso podría aumentar el atractivo de las ‘Siete Magníficas’ para los compradores de caídas, especialmente si surgen señales de relajación en la guerra comercial mundial. Un destello de ello se produjo la semana pasada, cuando las acciones se dispararon después de que Trump dijera que un acuerdo con Pekín reduciría significativamente los aranceles que ha impuesto a los productos chinos.

Pero para Keith Lerner, codirector de inversiones y estratega jefe de mercado de Truist Advisory Services, todo se reduce al denominador de la relación precio-beneficios.

“Las valoraciones se están volviendo más interesantes aquí, pero aún no hemos decidido”, dijo. “Hay muchas preguntas sobre el lado E de la ecuación”.

Lea más en Bloomberg.com