Bloomberg — El dólar registró su peor mes desde 2022 después de que los inversores mundiales recortaran su apuesta por los activos estadounidenses, y los mercados de opciones siguen emitiendo señales de advertencia.

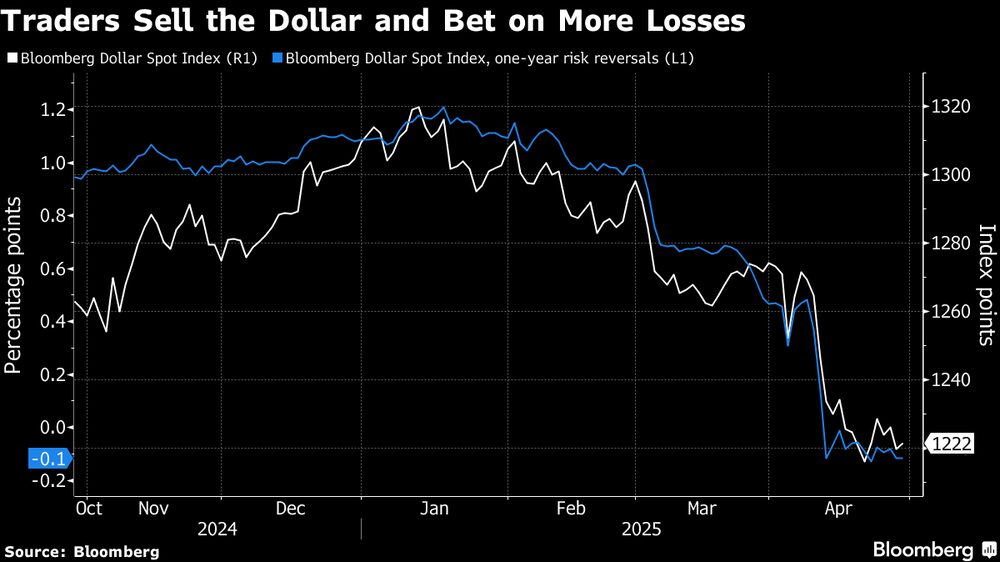

Un indicador del billete verde ha bajado alrededor de un 4% en abril, como resultado de una venta masiva tanto de acciones estadounidenses como de bonos del Tesoro a medida que el despliegue arancelario del presidente Donald Trump sacudía los mercados globales. Las opciones muestran que el sentimiento para el próximo año es el más negativo sobre el dólar desde 2020, lo que crea una fuerte demanda de protección frente a nuevas pérdidas.

Ver más: El bitcoin supera al oro y a las acciones tecnológicas en abril durante el caos arancelario

Las consecuencias de la agitación arancelaria han hecho que los inversores se cuestionen si el dólar, la divisa de reserva mundial, sigue siendo el refugio seguro que solía ser. Ese argumento se vio impulsado por el hecho de que el billete verde perdiera más terreno esta semana, incluso cuando los modelos bancarios apuntaban a compras a final de mes por parte de empresas y gestores de activos para reequilibrar su exposición.

“La acción del mercado en abril se parece menos a un ‘desapalancamiento normal’ y más a un éxodo silencioso del dinero real nacional y extranjero de EE.UU.”, dijo Kevin Thozet, miembro del comité de inversión de Carmignac.

El caos de abril expuso los riesgos que conlleva invertir tanto dinero en activos en dólares. A finales de mes, los gestores de activos hacen balance y ajustan sus tenencias en función del rendimiento, mientras que los exportadores gestionan su exposición, lo que genera flujos significativos en el mercado de divisas, que mueve US$7,5 billones diarios.

En esta ocasión, ante los malos resultados de los activos estadounidenses, se esperaba que compraran dólares. Los modelos de Barclays Plc y Credit Agricole SA habían señalado la probabilidad de compra de dólares.

Los flujos del lunes, un día clave dado que pueden tardar dos días en liquidarse las operaciones, fueron positivos, según los participantes en el mercado, y uno de ellos apuntó a compras corporativas solo a través de su banco por valor de unos US$5.000 millones.

Ver más: YPF, Galicia y Macro liderarían ingreso de dólares si Argentina vuelve al MSCI emergentes

Aun así, el dólar siguió cayendo un 0,5% el lunes y se encamina a una pérdida esta semana, lo que sugiere que cualquier compra de fin de mes ha sido ahogada por los vendedores. En condiciones normales, tales flujos podrían haber levantado al billete verde. Su limitado impacto esta vez sugiere un posible cambio en el comportamiento del mercado.

“Podría haber fuerzas estructurales más amplias en juego que los inversores a largo plazo deberían tener en cuenta, concretamente si estamos ante el fin del excepcionalismo estadounidense o ante un tema general de ‘desdolarización’ en los mercados”, dijo David Chao, estratega de mercados globales de Invesco Asset Management, que supervisa más de US$1,8 billones en activos.

Como primera instantánea de los efectos dominó de las políticas comerciales, la economía estadounidense se contrajo a principios de año por primera vez desde 2022 debido a un monumental aumento de las importaciones previo a los aranceles, lo que socava aún más el excepcionalismo estadounidense.

“Aunque se sabe mucho más sobre los aranceles que incluso hace unas semanas, la incertidumbre sigue siendo muy alta y solo estamos empezando a ver los impactos de esta incertidumbre fluir a través de los datos duros”, dijo Nathan Thooft, un gestor de cartera senior de Manulife Investment Management.

El debate

Aunque muchos bancos disponen de modelos sobre cómo podrían afectar los flujos de fin de mes a las divisas, los participantes en el mercado afirman que estos son menos fiables desde la pandemia.

La demanda de dólares por parte de las empresas estadounidenses aún podría desencadenar un “repunte” de la divisa en las próximas semanas, aunque calibrar cuándo y a qué nivel podría ocurrir es “más un arte que una ciencia”, afirma Francesca Fornasari, responsable de soluciones de divisas de la gestora de activos Insight Investment.

Ver más: ¿Qué esperar del balance de Amazon? UBS sugiere comprar, pero pide cautela

“Normalmente, cuando se ha producido un gran movimiento a la baja del dólar, cabría esperar que las empresas estadounidenses entraran y empezaran a comprar algunos dólares. Basándonos en las cifras que observamos, eso no ha sucedido realmente”, dijo. “Se puede entender por qué no ha ocurrido porque el movimiento del dólar ha sido muy brusco”.

Algunos analistas advierten de que aún es pronto para juzgar las perspectivas del dólar sobre la base de unas pocas semanas de ventas, ya que las preocupaciones sobre su situación surgen cada pocos años y suelen ser disipadas por un resurgimiento.

“Seguimos inclinándonos a favor del dólar a pesar de la debilidad que ya hemos visto en lo que va de año”, afirma Thooft, de Manulife.

Para los inversores que buscan protección contra la incertidumbre, resulta más caro cubrirse contra una caída continuada. El interés de los clientes por posicionarse sobre el dólar aumentó a finales de mes, según Vishnu Varathan, responsable de economía y estrategia de Mizuho Bank Ltd en Singapur.

“Los flujos de fin de mes pueden infligir un verdadero dolor si se está mal posicionado en la divisa”, dijo. “La desdolarización es una tendencia a más largo plazo, y esto podría proporcionar potencialmente otro poco de información a los mercados sobre hacia dónde se dirige. Sin embargo, queda por debatir hasta qué punto será claro como indicador a más largo plazo”.

Con la colaboración de Anya Andrianova.

Lea más en Bloomberg.com