")

Bloomberg — La renta variable asiática subió, ya que las conversaciones entre Estados Unidos y Rusia alentaron las expectativas de que se ponga fin a la guerra en Ucrania. El sentimiento de riesgo también se vio avivado por la mejora de las perspectivas de los mercados chinos.

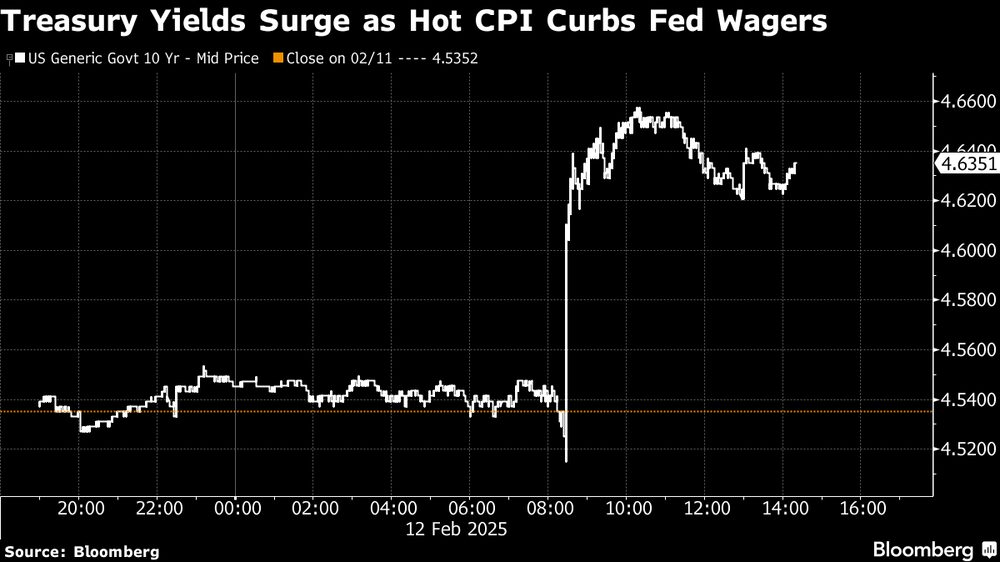

La renta variable de la región subió por segundo día consecutivo, con avances tanto en Japón como en Hong Kong. Los mercados asiáticos pasaron por alto las cifras de inflación de EE. UU. por encima de lo esperado -que erosionaron las apuestas sobre recortes de tipos- y los operadores se centraron en las conversaciones de paz con Rusia sobre Ucrania del presidente de EE. UU., Donald Trump.

Los datos de la inflación habían provocado una caída de los bonos del Tesoro el miércoles.

Lea más: Estas son las candidatas a unicornio en América Latina; el Ibovespa lideró las pérdidas.

El cambio se produjo después de que el indicador bursátil de la región asiática tuviera un rendimiento inferior al de sus homólogos mundiales en lo que va de año, ya que las amenazas arancelarias de Trump, un dólar más fuerte y la falta de estímulo de la política nacional de China pesaron sobre el mercado. Los mercados chinos, sin embargo, se han visto impulsados en las últimas semanas por un avance de la inteligencia artificial, con un indicador de acciones tecnológicas listo para el cierre más alto desde febrero de 2022.

“El tono más cálido en el entorno de riesgo en toda la región refleja cierto encogimiento de hombros de la inflación de EE.UU. mayor de lo esperado”, escribió Jun Rong Yeap, estratega de mercado de IG Asia Pte. en una nota. «Se necesitan más datos de inflación para establecer una tendencia y los mercados ya estaban posicionados para un mantenimiento prolongado de la Fed”.

El petróleo extendió sus caídas tras las conversaciones entre EE.UU. y Rusia para poner fin a la guerra en Ucrania, aumentando la especulación de que los riesgos para el suministro ruso podrían disminuir. Las acciones del productor de aluminio United Co. Rusal International PJSC subieron hasta un 29% en Hong Kong, la mayor subida en casi tres años. Los valores navieros asiáticos cayeron ante la preocupación por las tarifas de flete en un contexto de relajación de las tensiones geopolíticas.

El sentimiento del mercado se vio impulsado por “la posible resolución del conflicto entre Rusia y Ucrania, y el impulso actual en el sector tecnológico de China”, dijo Charu Chanana, estratega jefe de inversiones de Saxo Markets Pte en Singapur.

El índice de fortaleza del dólar apenas varió, ya que los inversores esperan que se aclaren los posibles aranceles recíprocos.

Los rendimientos de los bonos del Tesoro estadounidense a 10 años bajaron tras la ola de ventas del miércoles. El yen se apreció ligeramente el jueves, tras tres días consecutivos de caídas.

Vea más: Los mercados ahora solo esperan un recorte de tasas de la Fed en 2025.

Trump acordó en una llamada telefónica con el presidente ruso, Vladímir Putin, empezar a negociar el fin de la guerra en Ucrania, barriendo tres años de política estadounidense y cegando a los aliados europeos que temían que la postura más conciliadora de Estados Unidos equivaliera a una cesión al líder ruso.

En China, las autoridades están trabajando en una propuesta para ayudar a China Vanke Co. a cubrir un déficit de financiación de unos 50.000 millones de yuanes (US$6.800 millones) este año, según personas familiarizadas con el asunto, lo que pone de relieve el apoyo del Gobierno al promotor en apuros.

La prisa de los operadores por comprar valores tecnológicos chinos por su potencial de inteligencia artificial ha puesto al índice Hang Seng Tech en camino de alcanzar su nivel más alto desde el rally de reapertura de la era Covid en el país.

En Asia, los datos que se publicarán este jueves incluyen los precios de producción en Japón, una decisión sobre los tipos de interés en Filipinas, mientras que los datos sobre la oferta monetaria en China podrían publicarse en cualquier momento hasta el 15 de febrero. Por otra parte, el primer ministro de la India, Narendra Modi, se reunirá con Donald Trump en la Casa Blanca el jueves.

El miércoles, los precios del Tesoro cayeron en toda la curva, ya que los inversores ajustaron las expectativas de recortes de la Fed tras la lectura de la inflación. Los movimientos se centraron principalmente en la subida de los precios en EE.UU. por encima de lo esperado, que llevó a los operadores a ajustar las apuestas sobre los recortes de tipos en EE.UU. para proyectar ahora que la primera y única reducción de este año se producirá en diciembre.

El presidente de la Fed, Jerome Powell, dijo que los datos de inflación mostraban que, si bien el banco central ha hecho progresos sustanciales hacia el control de la inflación, aún queda trabajo por hacer.

El indicador mensual del índice de precios al consumo de EE.UU. subió un 0,5% en enero, la mayor subida desde agosto de 2023. La inflación subyacente -que excluye los costes de los alimentos y la energía- aumentó un 0,4% en enero, también más de lo previsto, según mostraron el miércoles las cifras de la Oficina de Estadísticas Laborales. Los indicadores interanuales de la inflación general y subyacente también subieron más de lo previsto.

“Las cifras de la inflación de enero suelen estar distorsionadas debido a costes anuales como los seguros, lo que significa que los datos pueden quedar al margen por ahora, dejando a Trump y sus anuncios de aranceles en el asiento del conductor”, dijo Chanana.

El oro mantuvo el repunte de la sesión anterior, acercándose de nuevo a su máximo histórico alcanzado a principios de esta semana.

Acontecimientos clave de la semana:

- Producción industrial de la zona euro, jueves.

- Peticiones iniciales de subsidio de desempleo en EE.UU., IPP, jueves.

- PIB de la zona euro, viernes.

- Ventas al por menor en EE.UU., producción industrial, inventarios empresariales, viernes.

- Intervención de Lorie Logan de la Fed, viernes.

Algunos de los principales movimientos en los mercados:

Acciones

- Los futuros del S&P 500 subían un 0,2% a las 12:35 pm hora de Tokio.

- El Topix japonés subió un 1,2%.

- El S&P/ASX 200 australiano subió un 0,2%.

- El Hang Seng de Hong Kong subió un 1,5%.

- El Shanghai Composite bajó un 0,1%.

- Los futuros del Euro Stoxx 50 subieron un 1,1%.

Divisas

- El índice Bloomberg del dólar al contado cayó un 0,2%.

- El euro subió un 0,3% y se situó en US$1,0416.

- El yen japonés avanzó un 0,1% y se situó en 154,25 por dólar.

- El yuan offshore avanzó un 0,2% y se situó en 7,2974 por dólar.

Criptodivisas

- El bitcoin cayó un 0,2% a US$97.472,79.

- El éter subió un 2%, hasta US$2.737,78.

Bonos

- El rendimiento de los bonos del Tesoro a 10 años bajó dos puntos básicos, hasta el 4,61%.

- El rendimiento de los bonos australianos a 10 años avanzó dos puntos básicos, hasta el 4,48%.

Materias primas

- El crudo West Texas Intermediate cayó un 0,9%, hasta US$70,70 el barril.

- El oro al contado subió un 0,4%, hasta 2.914,53 dólares la onza.

Lea más en Bloomberg.com