Bloomberg — El Banco Central Europeo está a punto de bajar las tasas de interés por última vez antes de que unas perspectivas de inflación cada vez más complicadas hagan aflorar las divisiones internas.

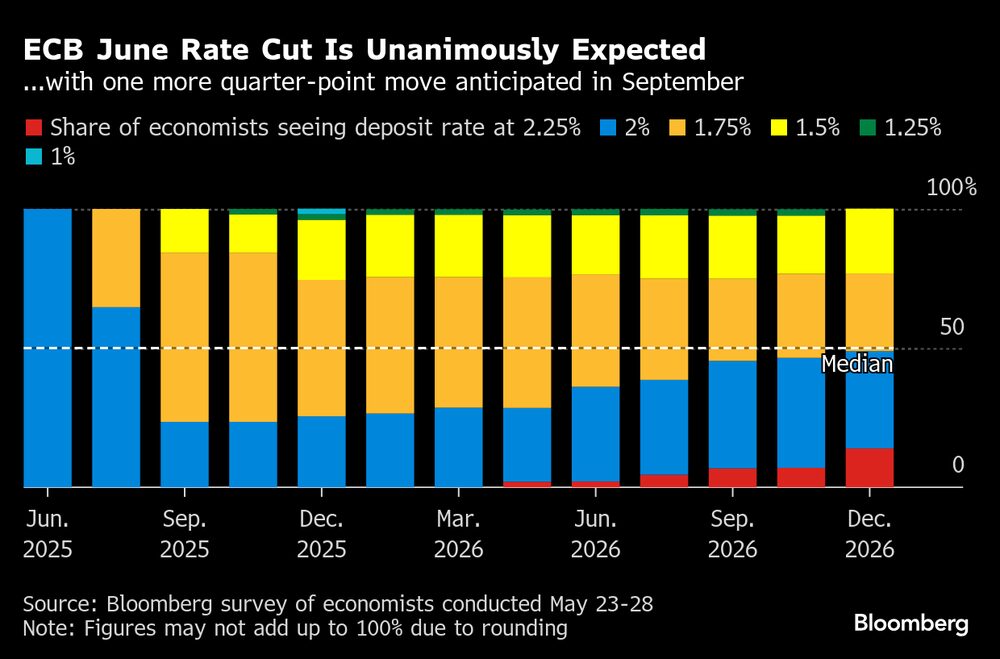

A medida que retroceden los riesgos para los precios, los funcionarios han recortado siete veces en el último año con escasas fricciones en el Consejo de Gobierno de 26 miembros. Se espera una octava medida el jueves, que situará la tasa de depósito en el 2%.

Ver más: El BCE debe evitar retrasos entre sus próximos recortes de tasa, recomiendan analistas

Pero mientras a algunos les gustaría que ese fuera el mínimo, recelosos de un exceso de gasto por parte de los gobiernos europeos, otros quieren más para apuntalar el endeble crecimiento económico.

El punto de fricción clave son los aranceles de Donald Trump, en concreto, sus efectos en cadena para los precios de la eurozona. El BCE está trazando varios escenarios para intentar comprender mejor lo que se avecina, pero la confianza en cualquier resultado es escasa. Un responsable político cifra en menos del 50% las posibilidades de que se materialice el escenario base.

El resultado es que el BCE está pasando de abordar la inflación elevada a una fase caracterizada por la tasa de imprevisibilidad que se vio durante Covid y la guerra de Rusia en Ucrania. Eso significa que debe estar atento al riesgo de que los precios suban a ambos lados del 2%, según Katharine Neiss, economista jefe para Europa de PGIM Fixed Income.

“Es muy posible que el panorama macroeconómico justifique recortes a corto plazo para apoyar a la economía durante este periodo de incertidumbre, pero que se necesiten tasas más altas más adelante suponiendo que entren en juego otras palancas políticas como la fiscal”, dijo. “Dicho esto, será importante que el BCE se mantenga alerta ante el riesgo de volver a una inflación demasiado baja, como ocurrió en la década anterior a 2020”.

Con el crecimiento de los precios cerca del objetivo del 2%, los inversores siguen considerando que habrá una bajada más de las tasas después de esta semana, pero no están seguros de cuándo. Los analistas de una encuesta de Bloomberg están más seguros: predicen movimientos en junio y septiembre para una tasa terminal del 1,75%.

Sin embargo, las acciones de Trump en materia de comercio podrían dar al traste con esas opiniones. Mientras que la mayoría de los bienes de la Unión Europea están actualmente sujetos a un gravamen estadounidense del 10%, eso podría saltar al 50% en julio. El análisis de escenarios del BCE, previsto como parte de sus perspectivas trimestrales, subraya la incertidumbre.

Tal y como están las cosas, el panorama de la inflación a corto plazo parece benigno: los costes de la energía se han desplomado y el euro se ha fortalecido desde que EE.UU. desveló por primera vez los “aranceles recíprocos” en abril. Las cifras de Eurostat para mayo llegarán el martes y probablemente muestren una lectura del 2%, dentro del objetivo.

Pero la evolución de los precios dependerá de las posibles represalias de Bruselas y de cómo evolucione la relación entre Estados Unidos y China. A más largo plazo, el gasto europeo en defensa e infraestructuras, la fractura de las cadenas de suministro y el envejecimiento de la población activa podrían alimentar la presión inflacionista.

Con este telón de fondo, la miembro del Comité Ejecutivo Isabel Schnabel, de línea dura, ha advertido contra una mayor relajación, argumentando que el BCE se encuentra “en un buen lugar para evaluar la probable evolución futura de la economía” y actuar según sea necesario.

El jefe del banco central holandés, Klaas Knot, y el presidente del Bundesbank, Joachim Nagel, también han advertido de que las perspectivas de inflación a medio plazo son turbias.

Para Holger Schmieding, economista jefe de Berenberg, el futuro estará dominado por las amenazas al alza de los precios.

“Las principales razones son la demografía y la escasez estructural de mano de obra”, afirmó. “Por el momento, mucho se ve ensombrecido por las políticas de Trump. Pero la política monetaria ya está funcionando, y no hay necesidad de añadir un estímulo significativamente mayor ahora.”

Algunos miembros del Consejo de Gobierno están abiertos a una acción más contundente. El belga Pierre Wunsch ha dicho que el BCE puede necesitar apoyar “un poco” la economía para garantizar que la inflación no caiga por debajo del objetivo. Gediminas Simkus, de Lituania, dijo que hay cada vez más riesgos de que los precios se sitúen por debajo del objetivo.

Lo que dice Bloomberg Economics

“Es casi seguro que el BCE volverá a bajar las tasas en 25 puntos básicos en su próxima reunión. El impacto desinflacionista de los aranceles estadounidenses, los últimos datos sobre el crecimiento salarial y nuestras previsiones apuntan a que la zona euro ya no tiene realmente un problema de inflación. El Consejo de Gobierno también mantendrá probablemente un tono moderado para mantener abierta la puerta a una mayor relajación más adelante en el año.”

-David Powell, economista senior de la eurozona.

Si las perspectivas empezaran a apuntar en esa dirección, no está claro cuál sería la estrategia óptima. Mientras que algunos podrían respaldar más reducciones de tasas para protegerse de unas expectativas de precios demasiado bajas, otros probablemente optarían por el enfoque de “mano firme” de Schnabel.

Es posible que los inversores no reciban muchas más orientaciones de la presidenta Christine Lagarde el jueves. En lugar de insinuar lo que puede ocurrir, el BCE ha preferido últimamente destacar los factores en los que se basarán sus decisiones.

“Hay enormes incertidumbres que ensucian el camino por delante y el BCE se cuidará mucho de no comprometerse de antemano durante la próxima conferencia de prensa”, dijo Sonja Marten, jefa de investigación de divisas y política monetaria del DZ Bank. Ella ve dos recortes más este año, con pocas razones para volverse estimulante porque el crecimiento debería parecer más halagüeño de nuevo en 2026.

Ver más: La inflación en España se relaja más de lo esperado y reafirma el recorte de tasas del BCE

Algunos analistas esperan más relajación. El economista jefe del Grupo AXA, Gilles Moec, afirmó que los continuos vientos en contra procedentes de EE.UU. y el peligro de que los productos chinos se desvíen a Europa apuntan a una inflación más suave y a que las tasas bajen hasta el 1,25%, aunque a los responsables políticos les resulte difícil llegar hasta ahí.

“Cada recorte a partir de ahora va a ser mucho más duro”, dijo. “Habrá una resistencia cada vez mayor, por lo que dependerá de los datos convencer al Consejo de Gobierno de ir tan lejos como creo que tendrán que acabar yendo. Serán conversaciones complicadas después del verano”.

Con la colaboración de Jana Randow.

Lea más en Bloomberg.com