Bloomberg Línea — Algunos de los mayores gestores de dinero del mundo se muestran cautelosos a la hora de seguir persiguiendo el rally bursátil en la segunda mitad de 2025, preparándose para una mayor volatilidad.

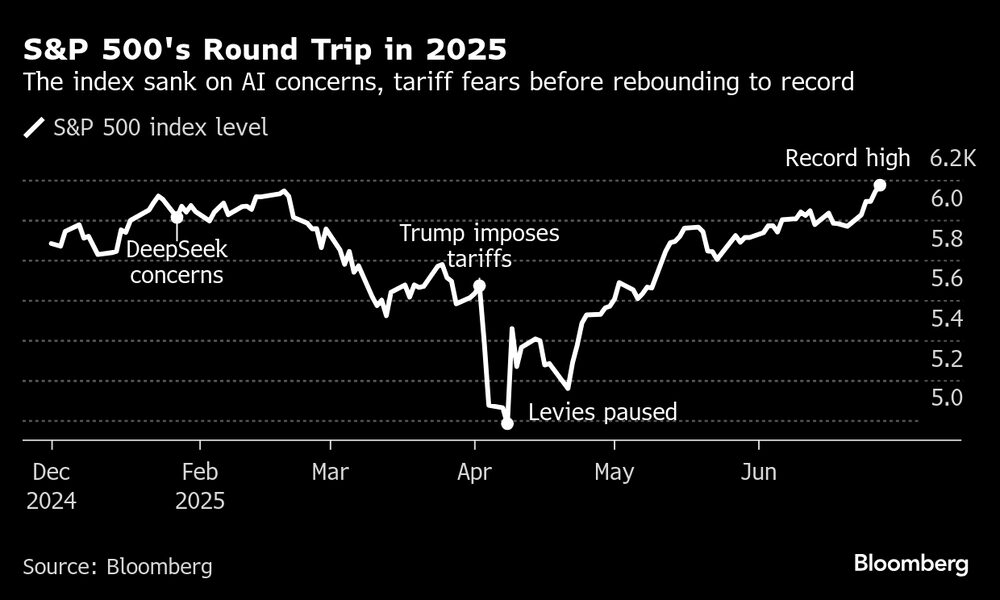

Los mercados están terminando unos seis meses salvajes en los que el S&P 500 se desplomó un 19% desde el máximo hasta el mínimo, antes de recuperar esas pérdidas. El índice cerró el viernes en máximos históricos después de que el alto el fuego entre Israel e Irán reavivara el rally del riesgo.

El reciente rebote no es suficiente para muchos inversores institucionales, que citan una letanía de riesgos a los que se enfrenta la renta variable. La inminente fecha límite para los acuerdos arancelarios, unas perspectivas mixtas de ganancias y los interrogantes en torno a la deuda estadounidense y el liderazgo de la Reserva Federal ocuparon un lugar destacado en las entrevistas con las firmas de inversión. También están pendientes de las tensiones entre EE.UU. y China, potencialmente aliviadas en cierta medida por el marco comercial que acaban de anunciar ambos países.

Ver más: Estadounidenses se deshacen del oro mientras inversores asiáticos se abarrotan, ¿por qué?

“Somos más cautos que constructivos”, afirmó Joe Gilbert, gestor de carteras de Integrity Asset Management LLC. “Las perspectivas para la segunda mitad del año siempre están enmarcadas por el punto de partida, y ese punto de partida desde la perspectiva de la valoración y el crecimiento de los beneficios no es tan atractivo”.

La opinión de Gilbert es típica del sentimiento pesimista entre los inversores institucionales desde Singapur a Londres y Nueva York a medida que junio se acerca a su fin. También se refleja en el posicionamiento en renta variable de los gestores de activos mundiales, que se mantiene muy por debajo de los niveles históricos.

A continuación le ofrecemos más información sobre cinco factores de riesgo clave que los inversores bursátiles dijeron estar vigilando de cerca para el resto del año:

Fecha límite para los aranceles

Una amenaza inmediata para el repunte de la renta variable reside en la fecha límite del 9 de julio fijada por el presidente Donald Trump para alcanzar pactos comerciales con los principales socios estadounidenses. Hay mucho en juego, ya que los exportadores que no lleguen a un acuerdo se verán afectados por aranceles mucho más elevados que el actual nivel del 10% aplicado a la mayoría de los países.

El Reino Unido es un caso atípico, ya que se ha asegurado un acuerdo sobre el papel. La Unión Europea y Estados Unidos creen que pueden cerrar a tiempo algún tipo de acuerdo comercial, según informó el viernes Bloomberg News, mientras continúan las conversaciones con India, Japón y muchos otros países. Bloomberg News también ha informado de que EE.UU. está cerca de alcanzar acuerdos con México y Vietnam.

Aun así, los inversores recibieron un recordatorio de los riesgos de una turbulencia repentina en este ámbito de las relaciones internacionales cuando Trump dijo el viernes que pondría fin a las conversaciones comerciales con Canadá en respuesta a un impuesto del 3% sobre los servicios digitales.

En general, los inversores coinciden en que es poco probable que se produzca una sacudida arancelaria para los mercados de la magnitud del “Día de la Liberación” a principios de abril. También hay esperanzas de que el plazo pueda retrasarse. Aun así, Anthi Tsouvali, estratega de UBS Global Wealth Management, dijo que aunque “los mercados ya no son complacientes, existen riesgos hasta que se anuncie un acuerdo firme”.

Tsouvali dijo que mantiene una postura neutral sobre la renta variable. “Va a haber mucha incertidumbre, mucha volatilidad”, dijo. “No estamos asumiendo un riesgo activo”.

Ganancias

La resiliencia de las empresas ha sido un apoyo clave para el fuerte repunte de las acciones estadounidenses desde abril. Los analistas, en promedio, esperan que los beneficios de las empresas del S&P 500 aumenten un 7,1% este año antes de una aceleración en 2026, según datos recopilados por Bloomberg Intelligence.

Esto se pondrá a prueba dentro de unas semanas con la presentación de los resultados del segundo trimestre. En la última temporada de resultados, las empresas de todo el mundo revisaron a la baja sus previsiones para el año, alegando el aumento de los costes y la debilidad de la confianza de los consumidores.

Una encuesta realizada en junio por la Business Roundtable mostró que los ejecutivos de las C-suite eran más pesimistas que tres meses antes, y que eran menos los que esperaban aumentar la contratación o el gasto de capital. Dicho esto, el paquete de recortes fiscales de US4,2 billones de Trump -que se enfrenta a una votación clave en el Senado en la próxima semana- podría proporcionar un impulso a las empresas que luchan contra las subidas de aranceles y los costes para reajustar sus cadenas de suministro.

“Dentro de este entorno más desafiante, hay que pensar que esas expectativas de crecimiento tienen que bajar”, dijo Louise Dudley, gestora de carteras de Federated Hermes. Para el mercado en general, “quizá lo máximo que podemos esperar es un movimiento lateral a partir de aquí”, dijo.

Geopolítica

El fin de las hostilidades entre Israel e Irán ha tirado a la baja de los precios del petróleo, aliviando la preocupación de los inversores en renta variable sobre cómo esto se trasladaría a la inflación y complicaría la senda de recortes de tipos de interés de la Reserva Federal. Aún así, el impulso al sentimiento es frágil, ya que la incertidumbre se arremolina en torno al futuro del programa nuclear iraní.

“A pesar de este alivio temporal, seguimos considerando que el riesgo geopolítico es estructuralmente elevado”, afirmó Francisco Simón, responsable europeo de estrategia de Santander Asset Management. La firma mantiene una postura infraponderada en renta variable, favoreciendo un “enfoque cauto y selectivo”, afirmó.

La tensa relación entre EE.UU. y China también mantiene en vilo a los inversores. Estarán pendientes de los detalles del marco comercial que ambas partes dijeron haber alcanzado esta semana. Entre los puntos clave se encuentra si el acuerdo liberará el acceso a las tierras raras chinas para las empresas estadounidenses y eliminará los obstáculos para que las empresas tecnológicas chinas obtengan tecnologías punteras de chips estadounidenses.

La deuda estadounidense y la Reserva Federal

EE.UU. perdió su última calificación crediticia superior en mayo, en medio de la creciente preocupación de los inversores por su abultada deuda. Mientras tanto, se espera que el proyecto de ley de impuestos y gastos de Trump añada billones a la deuda federal en los próximos años.

“Sabemos que el problema no va a desaparecer”, dijo Neil Robson, jefe de renta variable mundial de Columbia Threadneedle Investments. Señaló que un desplome del mercado que dispare los rendimientos de los bonos y hunda las valoraciones de las acciones sigue siendo un acontecimiento de baja probabilidad. “Pero tenemos que ser conscientes”, dijo.

Para Nicolas Wylenzek, estratega macro de Wellington Management, la gestión de la sucesión de la presidenta de la Fed también es un tema importante para los inversores. Trump dijo el miércoles que tiene en mente a tres o cuatro personas para suceder a Jerome Powell cuando expire su mandato el próximo año.

Ver más: Buffett dona US$6.000 millones en acciones de Berkshire a organizaciones benéficas

Un riesgo mencionado por algunos inversores es que EE.UU. experimente su propia versión del “momento Liz Truss” de 2022 en el Reino Unido. Aquello fue “en parte provocado por un gasto descontrolado, en combinación con cierto cuestionamiento de la independencia del Banco de Inglaterra”, dijo Wylenzek.

“¿Podríamos ver algo similar?”, dijo. “Existe el riesgo de que los mercados empiecen a preocuparse de repente de que el próximo presidente de la Fed no sea tan independiente como quizá lo han sido en el pasado”.

Valoraciones

Con las acciones cotizando a 22 veces los beneficios en los próximos 12 meses, la valoración del S&P 500 está muy por encima de su media de 10 años de 18,6 veces. Firmas como Wellington y AllianceBernstein se encuentran entre las que esperan que el múltiplo se mantenga elevado debido a los futuros recortes de tipos y a la resistencia de las grandes empresas tecnológicas. Pero otros ven el elevado precio como un obstáculo para comprar más acciones.

“Las valoraciones de la renta variable estadounidense, sobre todo en las estrategias ponderadas por capitalización bursátil como el índice S&P 500, pueden tener que ajustarse más si se deterioran las condiciones económicas de EE.UU.”, afirma David Chao, estratega de mercados globales de Invesco Asset Management. “Los mercados fuera de EE.UU. cotizan en su mayoría a múltiplos más bajos, y creemos que la diferencia con EE.UU. seguirá reduciéndose.”

-- Con la colaboración de Kit Rees, Macarena Muñoz y John Cheng.

Lea más en Bloomberg.com